ファクターベータ調整手法とは、投資信託やETFが市場全体と比較して特定の因子(リスク要因)に対する感応度を調整し、ポートフォリオのベータを管理するために用いられる統計的アプローチである。

目次

概要

ファクターベータ調整手法は、資産価格変動を説明する主要因子(例:市場全体リスク・ボラティリティ・業種特性)を定量化し、各銘柄やファンドのベータを再計算してポートフォリオ構成に反映させる。

この手法は、従来の単純な市場ベータだけでは捉えきれない因子曝露を可視化し、投資家が望むリスクプロファイルに合わせて調整できる点で重要性を増している。

役割と機能

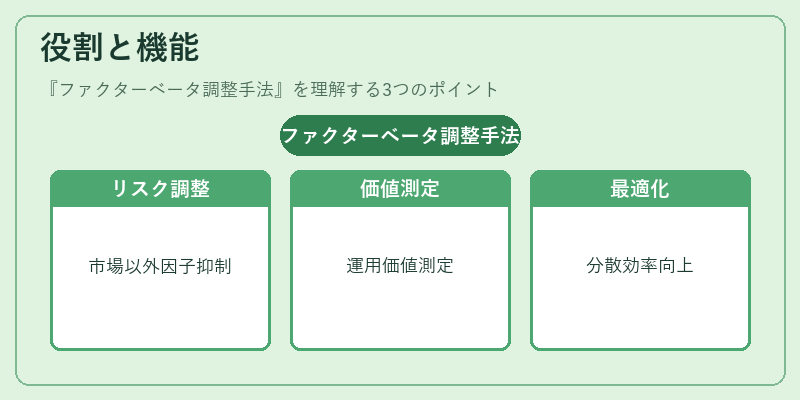

- リスク管理:市場ベータ以外の因子(例:流動性・サイズ効果)を定量化し、過剰曝露を抑制する。

- パフォーマンスアトリビューション:調整後のベータを用いて、ファンドマネージャーの運用判断がどれだけ市場要因以外で価値を創出したかを測定できる。

- ポートフォリオ最適化:期待収益と調整済みベータの関係を考慮し、分散効率の高い資産配分を実現する。

特徴

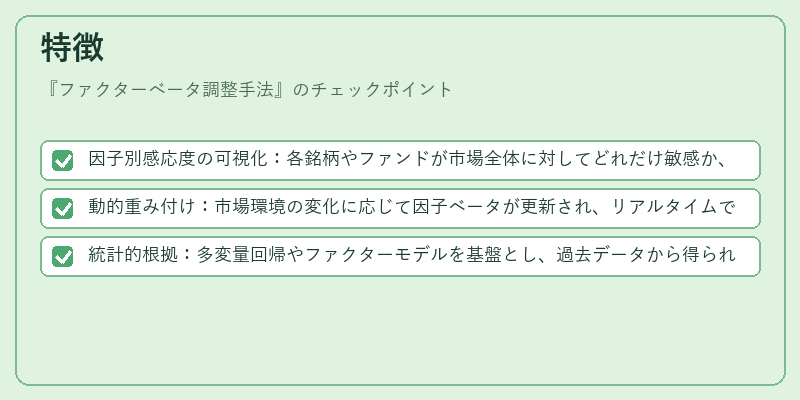

- 因子別感応度の可視化:各銘柄やファンドが市場全体に対してどれだけ敏感か、または特定のリスク要因にどれほど曝露されているかを数値化できる。

- 動的重み付け:市場環境の変化に応じて因子ベータが更新され、リアルタイムでポートフォリオ構成を調整可能。

- 統計的根拠:多変量回帰やファクターモデルを基盤とし、過去データから得られた係数を使用するため、主観性が低い。

現在の位置づけ

近年、規制当局は投資家保護の観点から因子曝露の開示を求める動きが強まっている。ファクターベータ調整手法は、その要件に対応しつつ、パッシブ・アクティブ双方で採用されている。

特にインデックスファンドやiDeCo対応投信では、低コストかつ透明性の高い運用を実現するために不可欠な手法となっており、ヘッジファンドでもリスクパラメータとして活用が進む傾向にある。

×

続きを読むには確認が必要です