因子ベータ調整とは、投資対象のリスク要因(ファクター)に対する市場全体での感応度を数値化し、ポートフォリオ構築やパフォーマンス評価においてベータ係数を調整する手法である。

目次

概要

投資家は市場リスクと個別ファクターリスクを分離して管理したいというニーズから因子ベータ調整が発展した。

この概念は、ベータ値を単に市場指数との相関係数として捉えるのではなく、複数のファクター(例:業種、規模、価値)ごとに分解し、それぞれの感応度を調整することで、投資判断やリスク管理の精度向上を図る。

役割と機能

因子ベータ調整は、アクティブ運用でファクターエクスポージャーを意図的に増減させる際に使用される。

ポートフォリオが特定のファクターに過剰か不足している場合、そのファクターベータを数値化し、調整指標として活用することで、リスク・リターンプロファイルを市場平均と合わせやすくなる。また、ヘッジファンドやスマートベータ型ETFでは、因子ベータの定量的管理がパフォーマンス比較の基礎となる。

特徴

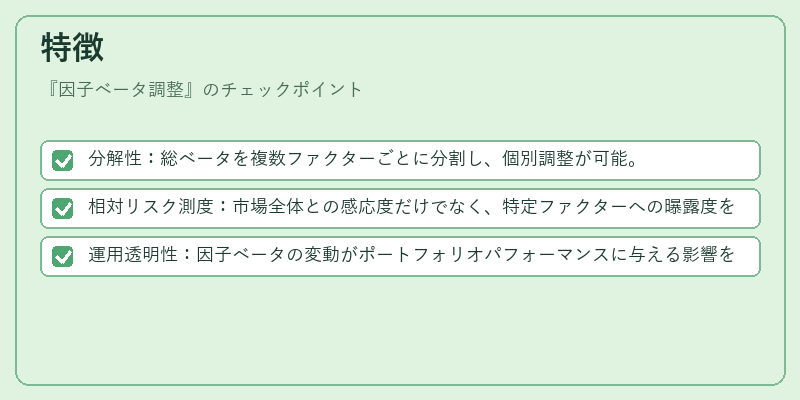

- 分解性:総ベータを複数ファクターごとに分割し、個別調整が可能。

- 相対リスク測度:市場全体との感応度だけでなく、特定ファクターへの曝露度を明示的に評価できる。

- 運用透明性:因子ベータの変動がポートフォリオパフォーマンスに与える影響を数値化しやすい。

現在の位置づけ

近年、低金利環境と高ボラティリティ市場ではファクター投資が注目される中、因子ベータ調整は重要なリスク管理ツールとして定着している。

iDeCoやつみたて型投信などの長期投資商品でも、個別ファクターの影響を抑制するために利用されるケースが増えており、規制当局も透明性確保の観点から因子ベータ情報の開示を推奨している。

×

続きを読むには確認が必要です