ファクターベータアルファとは、投資信託やETFにおいて、ベータ(市場リスク)とアルファ(超過リターン)の両方を組み合わせて評価するパフォーマンス指標である。

目次

概要

ファクターベータアルファは、従来のファンド評価手法である「ベータ」だけでは測れない投資家が求めるリスク調整後の超過リターンを定量化するために生まれた。市場全体の動き(ベータ)とファンド独自の運用戦略や選択によって生じる追加的なリターン(アルファ)の両面からパフォーマンスを測定し、投資判断の材料となる。

役割と機能

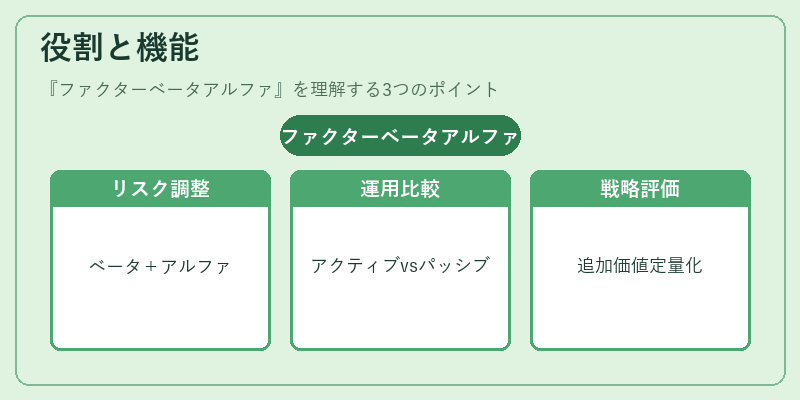

- リスク調整後評価:ベータは市場全体の変動に対する感応度を示す。ファクターベータアルファでは、このベータに加えてファンドが生み出した超過リターン(アルファ)を組み合わせ、投資家が実際に受け取ったリスク調整後の利益を可視化する。

- 運用方針の比較:アクティブ運用とパッシブ運用の違いを測る指標として機能し、アクティブファンドが市場平均を上回るかどうかを判断できる。特にインデックスファンドやスマートベータ型ETFとの比較で有効。

- 投資戦略の評価:ヘッジファンドやファンドオブファンズなど、複数の運用戦略が混在するポートフォリオでは、各戦略がどれだけ市場に対して追加的な価値を提供したかを定量化できる。

- パフォーマンス管理:投資信託の基準価額や解約手数料といったコスト構造と合わせて評価することで、総合的な投資効率を測定し、運用管理者にフィードバックを与える。

特徴

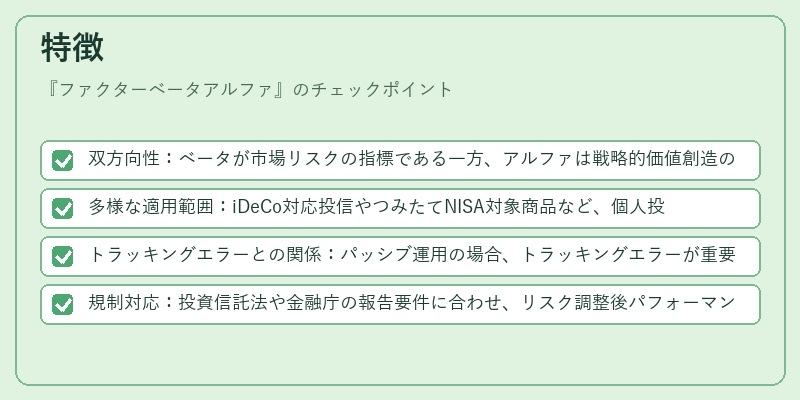

- 双方向性:ベータが市場リスクの指標である一方、アルファは戦略的価値創造の指標。両者を統合することで、市場変動と戦略効果を同時に評価できる。

- 多様な適用範囲:iDeCo対応投信やつみたてNISA対象商品など、個人投資家向けの商品でもファクターベータアルファは有効。特に無分配型ファンドではキャピタルゲインのリターンを正確に把握できる。

- トラッキングエラーとの関係:パッシブ運用の場合、トラッキングエラーが重要だが、アクティブ運用ではアルファが主要指標となる。ファクターベータアルファは、この両者のバランスを測定するために設計された。

- 規制対応:投資信託法や金融庁の報告要件に合わせ、リスク調整後パフォーマンスを明示的に開示する必要がある。ファクターベータアルファはその基準として採用されるケースが増えている。

現在の位置づけ

近年、投資家の情報ニーズが高度化し、単なるリターンや費用だけでは不十分となっている。そのため、金融機関はファクターベータアルファを活用して商品説明書や報告書にリスク調整後パフォーマンスを掲載するケースが増えている。特にスマートベータ型ETFやヘッジファンドの比較分析では、アルファの持続性と市場感応度を同時に示すことで投資判断の透明性を高めている。また、規制側も投資家保護の観点から、ファクターベータアルファの開示を推奨・要件化する動きが見られる。今後は、AIや機械学習によるリスクモデルの精度向上と合わせて、より細分化された因子(バイオメトリック因子など)との統合も進むと予測される。

×

続きを読むには確認が必要です