ファクターベースリターンとは、投資対象のパフォーマンスを構成する複数の因子(ファクター)ごとに分解し、それぞれが市場全体や特定指数に対してどれだけ貢献したかを示す指標である。

概要

ファクターベースリターンは、資産運用のパフォーマンス分析手法として発展した。従来のベンチマーク比較では、投資成果が市場全体の動きにどれだけ依存しているかを明らかにできないことが多かった。そこで、リスク・リターン構造を理解するために、株価変動を説明する要因(例:ベータ、サイズ、バリュー、モメンタムなど)を定量化し、それぞれのファクターが投資成果へ与える影響を分離した。

この手法は、アクティブ運用とパッシブ運用の両方で活用される。アクティブマネージャーは自ら選択したファクターに基づく戦略が有効かどうかを検証し、リスク調整後の超過リターン(α)を追求する。一方パッシブ投資家はインデックス構成銘柄やETFが特定ファクターでどれだけ連動しているかを把握し、トラッキングエラーの原因分析に利用する。

また、ファンドオブファンズやヘッジファンドでは、複数の投資対象を組み合わせたポートフォリオ全体の因子構造を可視化し、リスク分散効果や相関性を評価できる。

役割と機能

-

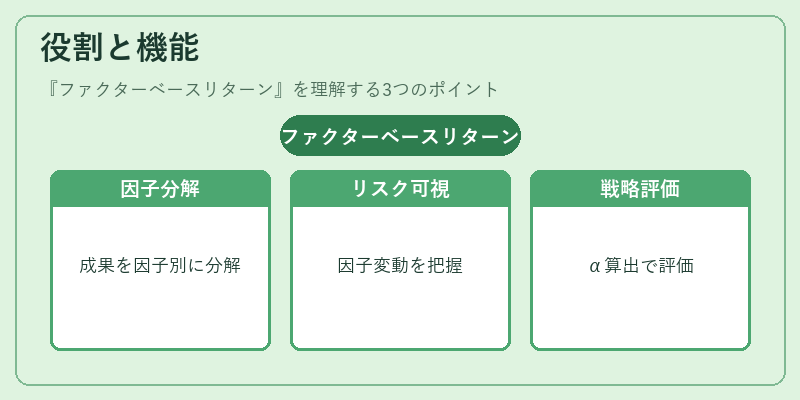

パフォーマンスの因子別分解

ファクターベースリターンは、投資成果をベータ(市場感応度)、サイズ(小型株・大型株比率)、バリュー(PER・PBRなど)等に分けて計算する。これにより、どのファクターが上位であるかを定量的に示す。 -

リスク管理

各因子の変動性と相関を把握し、ポートフォリオ全体のリスク構造を可視化する。特定ファクターへの過度な依存が見られる場合はヘッジや再バランスを検討できる。 -

戦略評価

アクティブマネージャーは自社戦略の因子寄与度を測定し、α(ファクター超過リターン)を算出。これにより、運用手法が市場ノイズか実質的な価値創造かを判断できる。 -

ベンチマーク設定

投資対象の因子特性に合わせたカスタムインデックスやスマートベータ戦略を構築する際、ファクターベースリターンは基準となる指標になる。iDeCo対応投信では、税制優遇枠内で最適な因子構成を提示できる。

特徴

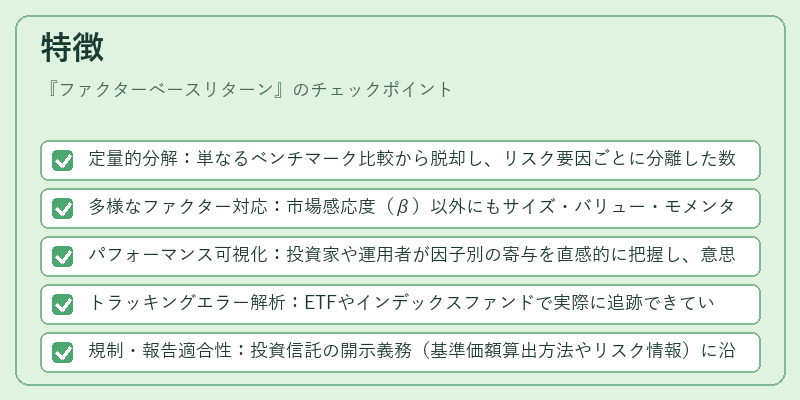

- 定量的分解:単なるベンチマーク比較から脱却し、リスク要因ごとに分離した数値化が可能。

- 多様なファクター対応:市場感応度(β)以外にもサイズ・バリュー・モメンタム・流動性など、多角的に評価できる。

- パフォーマンス可視化:投資家や運用者が因子別の寄与を直感的に把握し、意思決定に活かせる。

- トラッキングエラー解析:ETFやインデックスファンドで実際に追跡できていない要因を特定し、改善策を提案する。

- 規制・報告適合性:投資信託の開示義務(基準価額算出方法やリスク情報)に沿った説明資料として活用される。

現在の位置づけ

近年、投資家はファクター投資への関心を高めており、スマートベータETFや因子型投信が増加している。ファクターベースリターンは、その投資戦略の裏付けとして不可欠な指標となっている。

規制面では、金融庁が投資信託に対し「適切なリスク情報開示」を求める中で、因子別リスク・リターン情報を提供することが推奨されている。さらに、iDeCoやつみたてNISAなどの税制優遇口座でも、投資対象のファクターベースリターンを示すことで、投資家に透明性を提供し、選択肢の拡充につながっている。

一方で、市場環境が変動する中で因子効果が時間とともに変化するため、継続的なモニタリングと再評価が求められる。ヘッジファンドやアクティブ運用では、因子の重みをダイナミックに調整し、α創出を目指す動きが強まっている。

総じて、ファクターベースリターンは投資パフォーマンスを科学的に解明する基盤として、現代金融市場で重要な位置を占め続けると考えられる。

続きを読むには確認が必要です