ファクターベータベンチマーク調整とは、投資信託やETFが特定のファクター(価値・成長・ボラティリティ等)に対するエクスポージャーを、基準インデックスと一致させるために行うベータ係数の調整手法である。

目次

概要

ファクターベータベンチマーク調整は、因子投資が普及した背景から生まれた。従来のパッシブ運用ではインデックス全体をそのまま追随するのみだが、投資家は個別ファクターへの感応度をコントロールしたいと考えるようになった。そのため、ファンドマネージャーはリスク・リターンプロファイルを調整し、基準インデックスのベータ構造に合わせる必要がある。

役割と機能

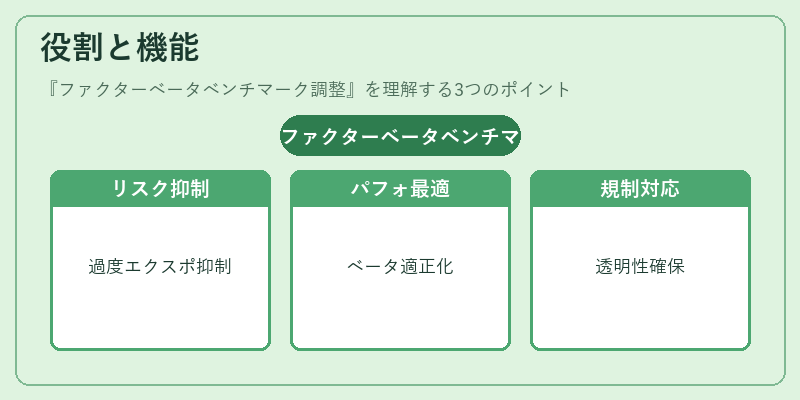

- リスク管理:特定ファクターへの過度なエクスポージャーを抑制し、ポートフォリオ全体のリスク分散を図る。

- パフォーマンス最適化:インデックスに対するベータが適正であることで、トラッキングエラーを低減しつつ、ファンド独自のアドバンテージを活かす。

- 規制対応:投資信託・ETF等は特定リスク指標を開示する義務があり、ベータ調整により透明性を確保できる。

特徴

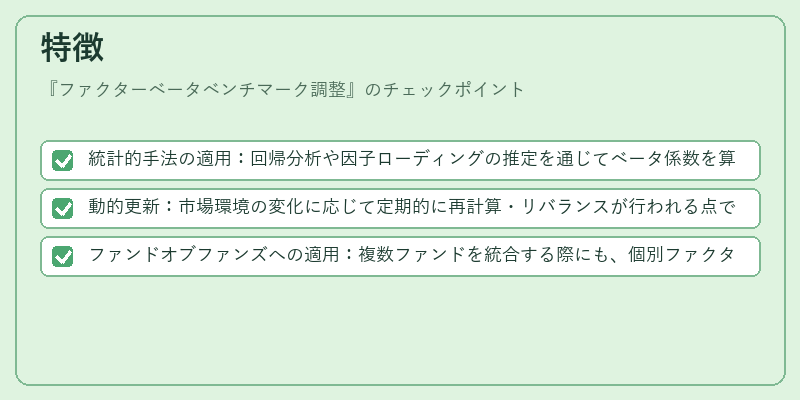

- 統計的手法の適用:回帰分析や因子ローディングの推定を通じてベータ係数を算出し、重み付けを調整する。

- 動的更新:市場環境の変化に応じて定期的に再計算・リバランスが行われる点で、静的なインデックス追随とは異なる。

- ファンドオブファンズへの適用:複数ファンドを統合する際にも、個別ファクターの相関性を考慮しながらベータ調整が実施される。

現在の位置づけ

近年、投資家は因子投資のリスク・リターン特性に注目しており、ファクターベータベンチマーク調整を行う商品が増加している。iDeCo対応投信やつみたて型商品でも、個別ファクターへの感応度を明示するケースが拡大している。また、規制当局はリスク開示の充実を図る中で、ベータ調整手法の透明性と一貫性を求める動きも強まっている。市場では取引コストや流動性の課題が残るものの、スマートベータ戦略との連携により、投資家ニーズに応える商品設計が進行中である。

×

続きを読むには確認が必要です