ファクターベータベンチマーク統計モデル最適化手法とは、資産価格に影響を与える要因(ファクター)のベータ係数を、選定したベンチマークと比較しながら統計的に推定・調整することで、ポートフォリオ構築やリスク管理の精度を高める手法である。

概要

資産価格は市場全体、業種別、市場規模など複数のファクターによって説明されると考えられる。ファクターベータベンチマーク統計モデル最適化手法は、その多因子構造を前提に、各資産がどれだけベンチマークへ影響されているか(ベータ)を定量的に測定し、さらにその推定値を市場や投資家の期待と整合させるプロセスである。

この手法は、従来の単純な回帰分析や主成分分析では捉えきれない、ベンチマーク特有のリスクプレミアムや非線形性を考慮するために開発された。投資信託・ETFの運用管理者は、ファンドが目標とする指数や戦略的なテーマとの連動性を数値化し、同時に過剰リスクを抑えるためにベータを最適化する必要がある。市場環境が変動すると、ベンチマークの構成銘柄やファクターの重要度も変わるため、継続的なモデル更新と検証が不可欠となっている。

役割と機能

- リスクアロケーション – ベータ値を用いて資産ごとの市場感応度を把握し、ポートフォリオ全体のシステマティックリスクを分散・調整する。

- パフォーマンス評価 – ベンチマークに対する超過収益(アルファ)を算定する際にベータが正確であることは、運用成果の妥当性判断に直結する。

- アクティブ・パッシブ戦略統合 – アクティブマネージャーは特定ファクターへのエクスポージャーを意図的に増減させるが、ベンチマークとの整合性を保つために最適化手法が必要。

- スマートベータ実装 – 既存指数の構成要素に対して、ファクター重みを再調整し、リスク・リターンプロファイルを改善する際に用いられる。

- 規制対応 – 投資信託やETFは「投資方針書」や「運用報告」においてベータ情報の開示が求められるため、統計モデルの透明性と再現性を確保する役割も担う。

特徴

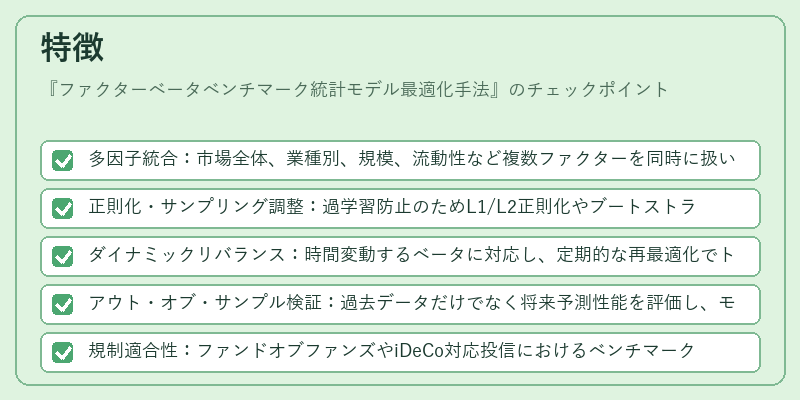

- 多因子統合:市場全体、業種別、規模、流動性など複数ファクターを同時に扱い、相関構造を考慮したベータ推定が可能。

- 正則化・サンプリング調整:過学習防止のためL1/L2正則化やブートストラップによる不確実性評価を組み込む。

- ダイナミックリバランス:時間変動するベータに対応し、定期的な再最適化でトレードオフを最小化。

- アウト・オブ・サンプル検証:過去データだけでなく将来予測性能を評価し、モデルの頑健性を確認。

- 規制適合性:ファンドオブファンズやiDeCo対応投信におけるベンチマーク設定基準と整合するよう設計。

説明

これらの特徴は、単なる回帰係数推定を超えた「モデル選択」と「リスク調整」を統合した点にある。正則化は多重共線性を緩和し、実務上のサンプルサイズ不足問題を補う。ダイナミックリバランスは市場環境変動時にベータが急激に移行するリスクを低減し、アウト・オブ・サンプル検証はモデルが過去データに過度に適合していないかを確認できる。これらの機能は、投資信託・ETF運用者が「ベンチマーク連動性」と「リスク管理」の両立を図る上で不可欠となっている。

現在の位置づけ

近年、ファクターベータ最適化手法はスマートベータやESG投資といった新興戦略においても中心的役割を果たしている。市場参加者は指数構成銘柄だけでなく、代替データや高頻度情報を取り入れ、ベンチマークのリスクプレミアムを動的に把握しようとしている。また、規制当局は投資家保護の観点から「ファクターエクスポージャー開示」の義務化を進めており、透明性が求められる環境下で手法の信頼性が重視される。

アクティブマネージャーはベータ最適化によりアルファ獲得の土台を固めつつ、パッシブ戦略との連携を図っている。一方、パッシブ投資家はトラッキングエラーを極小化するために同手法を採用し、指数追随精度を高めている。総じて、ファクターベータベンチマーク統計モデル最適化手法は、投資信託・ETF市場におけるリスク調整とパフォーマンス測定の基盤として確立しつつある。

続きを読むには確認が必要です

関連記事