ファクターベータ相関係数計算とは、投資対象のリターンが市場・サイズ・バリューなど特定のファクタに対してどれだけ連動するかを示す統計量である。

目次

概要

ファクターベータ相関係数計算は、ファクタ投資戦略やアクティブ運用において「ファクタエクスポージャー」を定量化し、リスク管理とパフォーマンス評価を行うための基礎手法である。市場ベンチマークとの連動度を測ることで、投資家はポートフォリオがどの程度ファクタに依存しているかを把握できる。

役割と機能

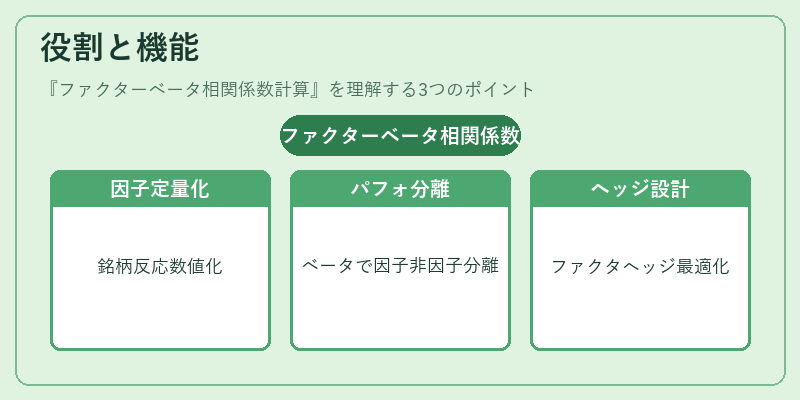

- 因子エクスポージャーの定量化:個別銘柄や投資信託が市場・サイズ・バリュー等のファクタに対し、どれだけ反応するかを数値化。

- パフォーマンスアトリビューション:ベータ相関係数を用いて、リターンのうち因子による部分と非因子(α)による部分を分離。

- ヘッジ・構築指標:特定ファクタへのエクスポージャーを減らすヘッジ戦略や、複数ファクタの組み合わせで最適化されたポートフォリオ設計に活用。

- 規制開示と投資家教育:ファンド運用報告書で因子エクスポージャーを説明する際の根拠となる。

特徴

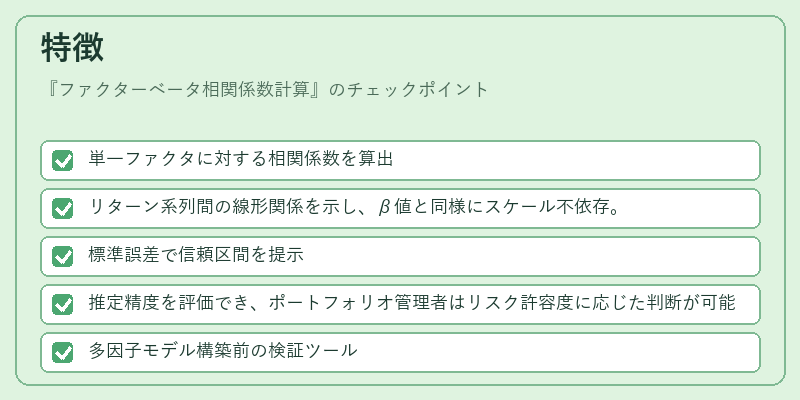

- 単一ファクタに対する相関係数を算出

- リターン系列間の線形関係を示し、β値と同様にスケール不依存。

- 標準誤差で信頼区間を提示

- 推定精度を評価でき、ポートフォリオ管理者はリスク許容度に応じた判断が可能。

- 多因子モデル構築前の検証ツール

- ファクタ選択や重み付けの妥当性を事前に確認し、過剰適合を回避する。

- スケーラビリティと計算効率

- 大規模データセットでも高速で解析できるため、ETF・インデックスファンドのリアルタイムモニタリングに適応。

現在の位置づけ

近年のスマートベータやESG統合投資では、因子エクスポージャーが重要な指標となっている。規制当局はファンド運用報告書でファクタ情報の開示を義務付ける動きを強めており、ファクターベータ相関係数計算は投資信託・ETFの透明性向上に寄与している。さらに機械学習や高頻度データ解析が進展する中で、因子ベータ推定の精度と速度を兼ね備えた新手法が登場しつつある。これらは投資家がリスク・リターンプロファイルをより正確に把握し、戦略的なポートフォリオ構築を行う上で不可欠となっている。

×

続きを読むには確認が必要です