ファクターベータ最適化とは、投資ポートフォリオにおける因子(ファクター)へのエクスポージャーを調整し、目的とするリスク・リターン特性を実現するための量的手法である。

目次

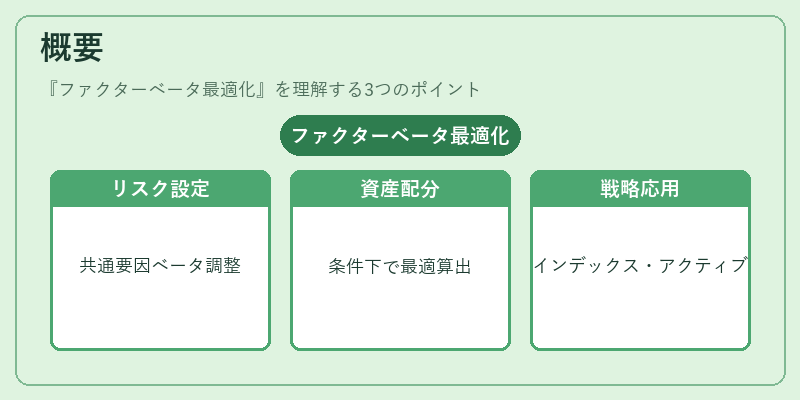

概要

市場全体やセグメント別に共通するリスク要因(例:サイズ、バリュー、モメンタム)に対して投資家が望む感応度(ベータ)を設定し、その条件下で最適な資産配分を算出する。

この手法は、パッシブ運用のインデックスファンドやアクティブマネジメント双方で採用されることが多く、特にスマートベータ戦略では「指数と同等かつ上回るリターン」を目指す際の基盤となる。

役割と機能

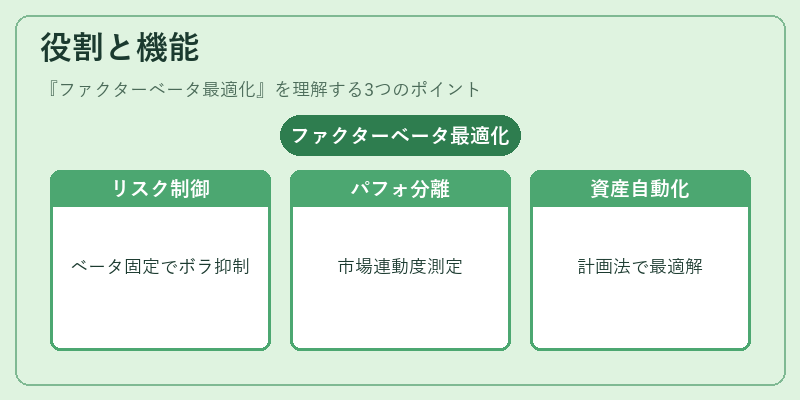

- リスク管理:因子ベータを固定または制限することで、市場変動に対する感応度をコントロールし、ポートフォリオ全体のボラティリティを抑制する。

- パフォーマンス分離:ファクターベータ最適化により、運用成績が市場ベンチマークとどれだけ連動しているかを定量的に把握できる。

- 資産配分の自動化:数理モデル(線形計画法や二次計画法など)によって最適解を求め、投資判断の一部を機械学習やアルゴリズムで補完する。

- 規制対応:特定因子への過度な集中が禁止されている場合に、ベータ制約を設けることでコンプライアンスを確保できる。

特徴

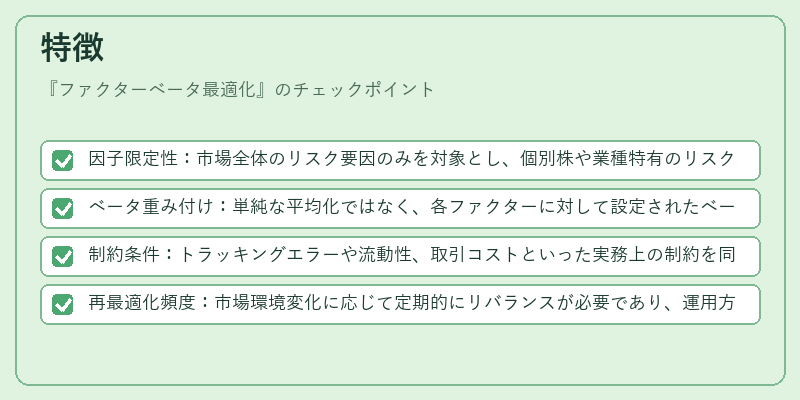

- 因子限定性:市場全体のリスク要因のみを対象とし、個別株や業種特有のリスクは除外する。

- ベータ重み付け:単純な平均化ではなく、各ファクターに対して設定されたベータ値を反映させる点が差別化要因。

- 制約条件:トラッキングエラーや流動性、取引コストといった実務上の制約を同時に考慮できる。

- 再最適化頻度:市場環境変化に応じて定期的にリバランスが必要であり、運用方針によっては週次・月次で更新される。

現在の位置づけ

ファクターベータ最適化は、投資信託やETFにおいてスマートベータ戦略を実装する際の核となる技術として確立している。

近年では、環境・社会・ガバナンス(ESG)要因と組み合わせた「サステナビリティファクター」への適用が進展し、投資家の価値観に応じたベータ設定が可能となっている。

また、規制強化や市場透明性向上の中で、ポートフォリオ構築プロセスを数理的に裏付ける要求が高まっており、ファクターベータ最適化は投資信託・ETF運用者にとって不可欠なツールとなっている。

×

続きを読むには確認が必要です