ファクターベータポートフォリオとは、特定の投資因子に対する市場ベータを調整し、リスク・リターンプロファイルを最適化したポートフォリオである。

目次

概要

ファクターベータポートフォリオは、従来の市場ベータ(β)を単純に追随するだけではなく、特定因子(例:価値、モメンタム、低ボラティリティなど)の影響力を定量化し、その相対的な市場感応度を調整した構成手法である。

この概念は、投資家がファクターベータを通じて「因子エクスポージャー」と「市場リスク」を分離し、ポートフォリオのリスク管理とパフォーマンス最適化を図るために生まれた。

役割と機能

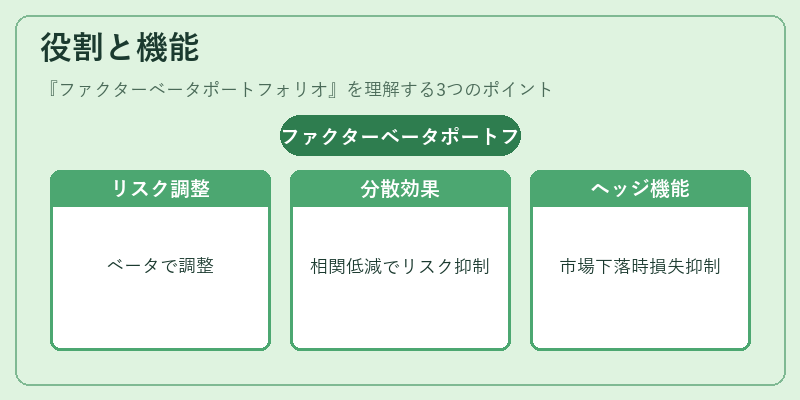

- リスク調整:各因子のベータ値を算出し、過剰な市場感応度を削減する。

- 分散効果:異なる因子間で相関が低い構成により、ポートフォリオ全体のリスクを抑制。

- パフォーマンス向上:因子ベータを最適化した結果、市場変動に対して安定したリターンを追求できる。

- ヘッジツール:市場下落時に特定因子の影響を限定し、損失抑制に寄与。

特徴

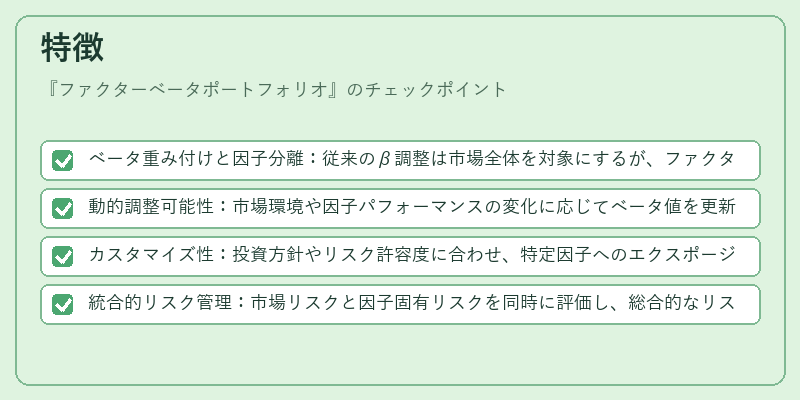

- ベータ重み付けと因子分離:従来のβ調整は市場全体を対象にするが、ファクターベータポートフォリオでは個別因子ごとにβを算定し、重みを再配分。

- 動的調整可能性:市場環境や因子パフォーマンスの変化に応じてベータ値を更新できる点が特徴。

- カスタマイズ性:投資方針やリスク許容度に合わせ、特定因子へのエクスポージャー比率を自由に設定可能。

- 統合的リスク管理:市場リスクと因子固有リスクを同時に評価し、総合的なリスクパラメータとして機能。

現在の位置づけ

近年の低金利環境や高ボラティリティ市場では、ファクターベータポートフォリオはアクティブ・パッシブ戦略を組み合わせた「スマートベータ」投資において重要な役割を果たしている。

規制面では、投資信託やETFの運用者が因子情報を開示することが推奨されており、透明性向上と投資家保護が進む中で採用率が拡大。

また、機関投資家はポートフォリオ最適化ツールとしてファクターベータ手法を積極的に導入し、ヘッジファンドやマルチアセットファンドでも応用が進行中である。

×

続きを読むには確認が必要です