ファクターベータリスク管理とは、投資信託やETFにおいて特定の要因(ファクター)に対するベータ値を測定・調整し、市場リスクを統制する手法である。

目次

概要

市場全体への感応度を示すベータは、投資戦略の基礎指標となる。ファクターベータリスク管理は、単一のマクロ経済変数ではなく、株価や金利など多様なファクターに対する個別ベータを算定し、ポートフォリオ全体のリスク構造を可視化することから生まれた。これにより、投資家は「何が市場変動を引き起こすか」を理解しやすくなる。

役割と機能

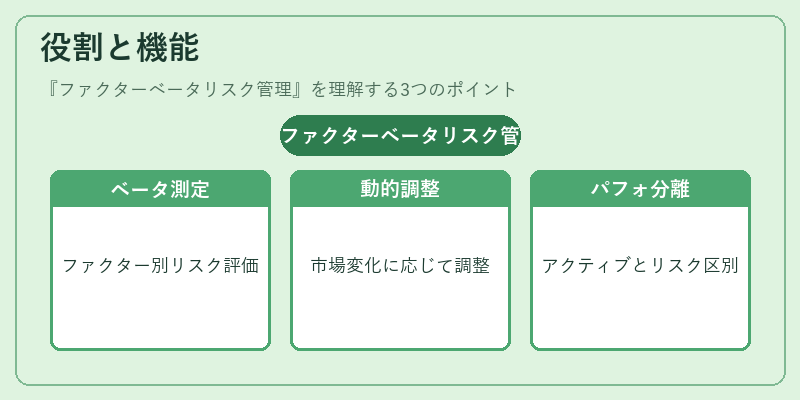

- ファクター別エクスポージャーの測定:各ファクター(例:サイズ、バリュー、モメンタム)のベータ値を算出。

- 動的調整:市場環境変化に応じてベータを上げ下げし、リスク許容度と投資方針を一致させる。

- パフォーマンス分離:ファクターリスクとアクティブ選択の効果を区別し、運用成績を正確に評価。

- 規制対応:金融庁や証券取引所が求めるリスク開示基準を満たすためのデータ提供。

特徴

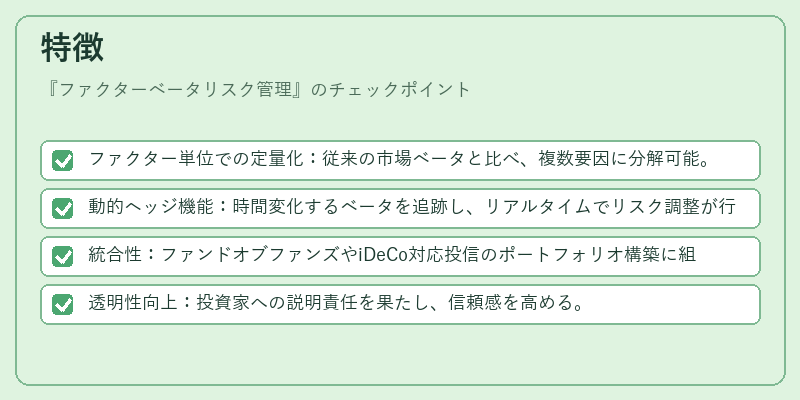

- ファクター単位での定量化:従来の市場ベータと比べ、複数要因に分解可能。

- 動的ヘッジ機能:時間変化するベータを追跡し、リアルタイムでリスク調整が行える。

- 統合性:ファンドオブファンズやiDeCo対応投信のポートフォリオ構築に組み込みやすい。

- 透明性向上:投資家への説明責任を果たし、信頼感を高める。

現在の位置づけ

近年、ファクターベータリスク管理はアクティブ・パッシブ両方で重要視されている。インデックスファンドではトラッキングエラー削減に活用され、ヘッジファンドやスマートベータETFではアルファ創出のためにファクター選択とリスク調整を組み合わせるケースが増加。規制面でもリスク管理基準(例:投資信託業務の適正化指針)に沿った実践が求められ、業界全体で標準手法として定着しつつある。

×

続きを読むには確認が必要です