ファクターベータリスクパフォーマンスとは、投資信託やETFが保有するファクター(例:価値・成長・モメンタムなど)に対して、そのベータ(市場との連動度)とリスクを考慮した上で得られる実質的なパフォーマンスを評価する指標である。

目次

概要

ファクターベータリスクパフォーマンスは、近年の因子投資(factor investing)の拡大に伴い登場した。従来のアルファやベータだけでは測れない、特定ファクターへのエクスポージャーが市場リスクとどの程度連動しながら超過リターンを生み出すかを定量化するために開発された指標である。

役割と機能

投資信託・ETFの運用成績評価や比較に利用される。本質的には、ファクター別ベータを基にリスク調整されたリターンを算出し、アクティブマネージャーが因子エクスポージャーを最適化できるかどうかを判断する。さらに、iDeCoやつみたて投資でのファンド選択にも応用される。

特徴

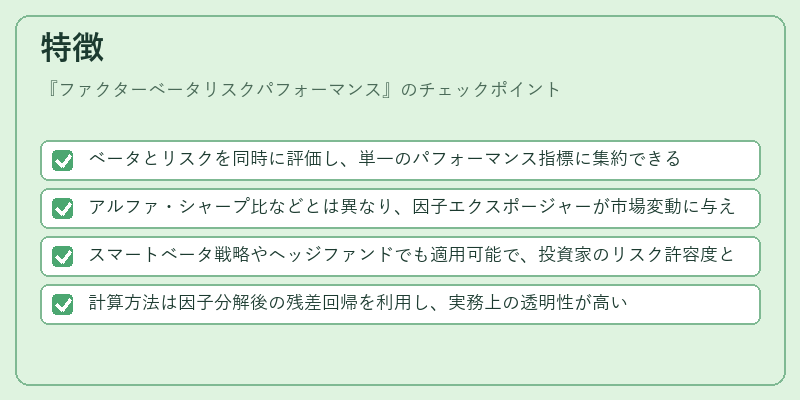

- ベータとリスクを同時に評価し、単一のパフォーマンス指標に集約できる

- アルファ・シャープ比などとは異なり、因子エクスポージャーが市場変動に与える影響を直接反映する

- スマートベータ戦略やヘッジファンドでも適用可能で、投資家のリスク許容度と合致した評価が得られる

- 計算方法は因子分解後の残差回帰を利用し、実務上の透明性が高い

このように、ファクターベータリスクパフォーマンスは因子ベース投資の本質的なリスク・リターン関係を一枚岩で示す点が特徴だ。

現在の位置づけ

現在では多くのアクティブ・インデックスファンドやファンドオブファンズが、因子エクスポージャーとリスク調整済みパフォーマンスを示す指標として採用している。規制当局も投資家保護の観点から透明性確保を求めるため、報告義務化や基準設定が進んでいる。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事