ファクターベータリターン分散とは、投資ポートフォリオにおける各ファクターのベータ(市場やセグメントへの感応度)とその期待リターンとの関係が異なる場合に生じるリターンのばらつきを測定する指標である。

概要

近年、因子投資は「ファクターモデル」と呼ばれる多変量回帰分析を基盤として発展してきた。従来のベータは市場全体に対する感応度を示す一方で、複数のファクター(例:価値・モメンタム・サイズ・低ボラティリティ)を同時に扱う際には、各ファクターが持つ期待リターンと実際のベータとのずれを定量化する必要が生じた。

このギャップを埋める概念として「ファクターベータリターン分散」が提唱された。投資家は、ポートフォリオ全体のリスク・リターン特性を因子単位で詳細に把握し、因子間の相関や重み付けによるリターン分布の偏りを評価できるようになる。

役割と機能

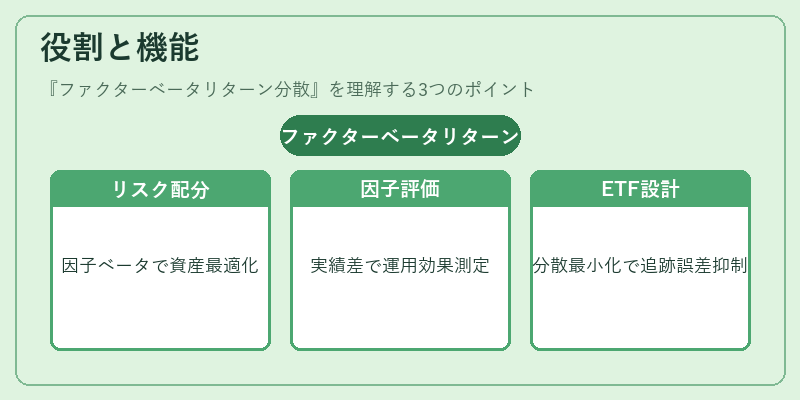

ファクターベータリターン分散は主に次の場面で活用される。

1. リスクアロケーション:各因子がポートフォリオ全体に与える期待リターンを見積もり、資産配分を最適化するための指標として機能する。

2. パフォーマンス・アトリビューション:ファンドマネージャーは因子ベータと実際のリターン差異を解析し、アクティブ運用の有効性を測定できる。

3. ETF設計:インデックスやスマートベータ型ETFでは、構成銘柄が持つファクターベータの分散を最小化することで、追跡誤差を抑えつつ因子エクスポージャーを確保する。

4. 規制・報告:金融庁や証券取引所が求めるリスク開示において、因子ベータの分散情報は投資家への透明性向上に寄与する。

特徴

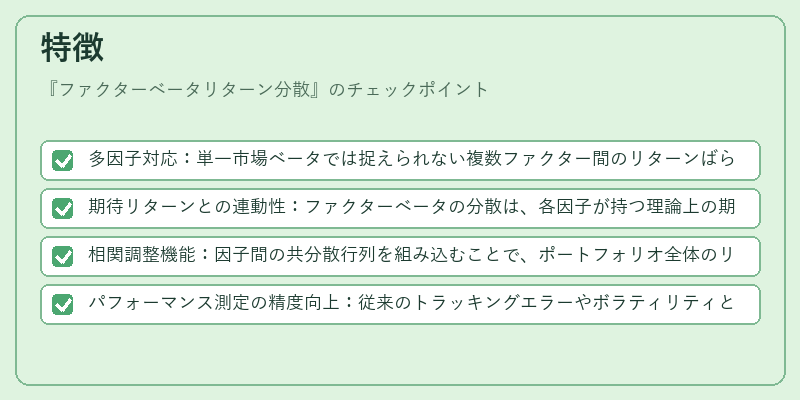

- 多因子対応:単一市場ベータでは捉えられない複数ファクター間のリターンばらつきを同時に評価できる。

- 期待リターンとの連動性:ファクターベータの分散は、各因子が持つ理論上の期待リターンと実際の市場データとの差異を示すため、投資戦略の妥当性検証に有用。

- 相関調整機能:因子間の共分散行列を組み込むことで、ポートフォリオ全体のリスク構造を正確に再現できる。

- パフォーマンス測定の精度向上:従来のトラッキングエラーやボラティリティと比べ、因子ベータ分散は運用成績の「どこで」「何が」起きたかを詳細に示す。

現在の位置づけ

ファクターベータリターン分散は、アクティブ・パッシブ投資の境界線上で重要性を増している。多くのETFや投資信託がスマートベータ戦略を採用する中で、因子エクスポージャーの正確な測定と管理は必須となっている。また、iDeCo(個人型確定拠出年金)など税優遇制度に対応した投資商品でも、リスク調整後の期待リターンを明示するためにこの指標が活用されるケースが増えている。

近年では、機械学習やビッグデータ解析を組み合わせた「ダイナミックファクターモデル」が登場し、ファクターベータリターン分散の計算精度と応用範囲が拡大している。さらに、金融庁による投資家保護規制強化に伴い、因子ベータの透明性を確保するための報告義務も明文化されつつある。

ファクターベータリターン分散は、単なる統計量ではなく、ポートフォリオ設計と投資戦略評価の核心を担う指標であり、今後の因子投資環境において不可欠な要素となる。

続きを読むには確認が必要です