ファクター分解とは、投資対象のリスク・リターン構造を複数の説明変数(ファクター)に分離し、それぞれがポートフォリオ全体に与える影響を定量的に評価する手法である。

目次

概要

市場全体や特定の資産クラスに共通して存在するシステム的リスク(市場ファクター)と、個別銘柄固有の非システム的リスク(エラー項)を分離することが目的である。1940年代後半から金融工学界に登場し、CAPM(資本資産価格モデル)が単一の市場ファクターを前提とした初期形態であった。その後、Fama–French三因子モデルやCarhart四因子モデルなどが開発され、業種・規模・価値・モメンタム等の追加ファクターが統合された。現在では多因子モデルはポートフォリオ構築、アセット割当、パフォーマンス評価に不可欠な枠組みとなっている。

役割と機能

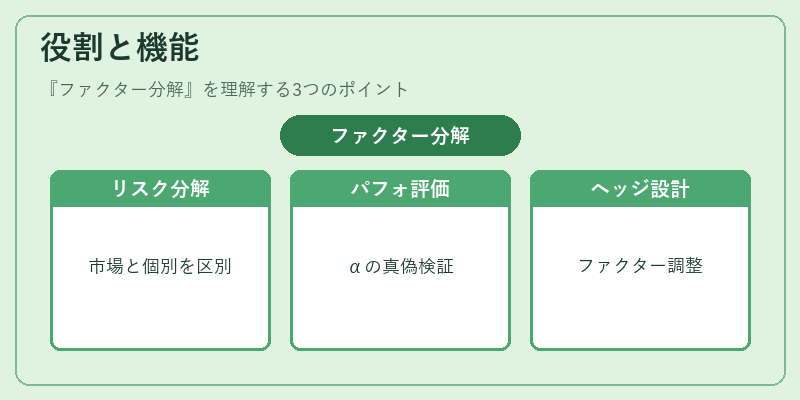

- リスク分解:市場全体の動きと個別銘柄の特性を区別し、ポートフォリオ内のリスク源を可視化する。

- パフォーマンス評価:ファクターエクスポージャーに基づき、α(超過リターン)が本当に投資判断から生じたものか否かを検証できる。

- ヘッジ設計:特定のファクターに対するエクスポージャーを調整し、望ましいリスクプロファイルへ移行させる。

- 投資戦略開発:スマートベータやテーマ投資など、因子優位性を狙う戦略の構築基盤となる。

実務では、ファクター分解は証券会社・投資信託運用部門がファンドパフォーマンスを説明し、顧客にリスク情報を提供する際の重要ツールである。

特徴

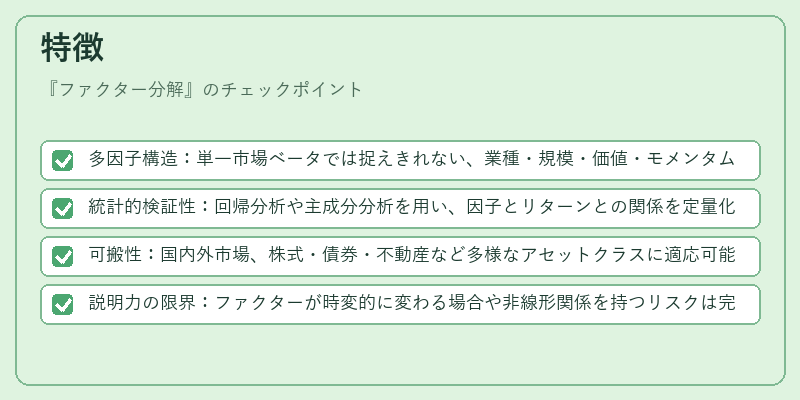

- 多因子構造:単一市場ベータでは捉えきれない、業種・規模・価値・モメンタムなど複数の要素が同時に考慮される。

- 統計的検証性:回帰分析や主成分分析を用い、因子とリターンとの関係を定量化できる。

- 可搬性:国内外市場、株式・債券・不動産など多様なアセットクラスに適応可能である。

- 説明力の限界:ファクターが時変的に変わる場合や非線形関係を持つリスクは完全には捕捉できない点が留意される。

これらの特徴は、投資家が「どこからリターンが生まれたか」「どこでリスクが増大したか」を明確に把握するために不可欠である。

現在の位置づけ

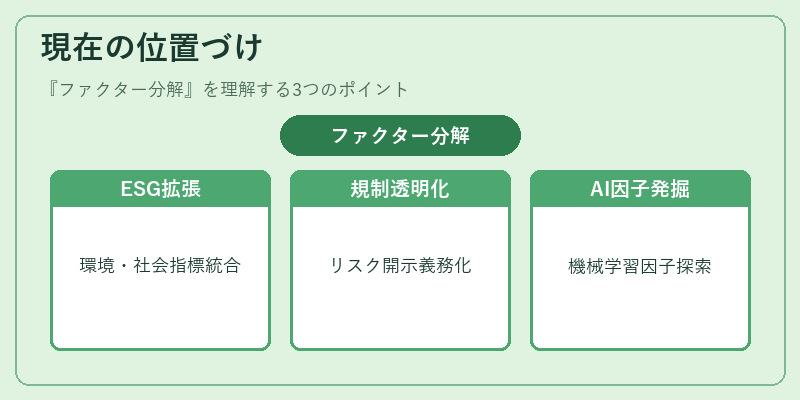

近年、ESG(環境・社会・ガバナンス)因子やマクロ経済指標を組み込んだ拡張ファクターモデルが注目されている。規制面では、投資信託に対するリスク開示の義務化が進む中で、ファクター分解は透明性向上の手段として活用されるケースが増えている。また、AI・機械学習を組み合わせた因子発掘や動的ヘッジ戦略も研究対象となっており、投資信託・ETF運用における標準手法へと位置付けられつつある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事