ファクターベース指数構築とは、特定の投資ファクターを基にして市場ベンチマークを再現するための指数設計手法である。

目次

概要

従来の時価総額加重型指数は、市場全体のリスクプレミアムのみを反映する。一方、ファクターベース指数構築では、価格変動に寄与する複数の因子(例:サイズ、バリュー、モメンタム)を定量的に抽出し、それらを組み合わせて指数を設計する。こうした手法は、投資家が市場ベンチマーク以上のリターンを狙う際や、特定の因子へのエクスポージャーを調整したい場面で必要とされる。

役割と機能

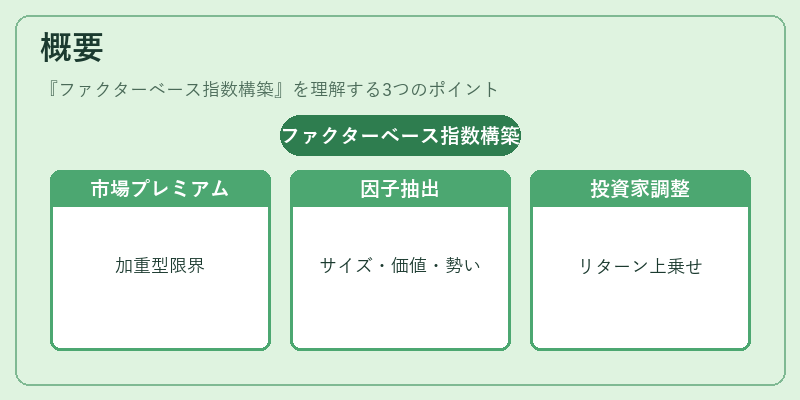

ファクターベース指数構築は、パッシブ投資におけるベンチマーク設計だけでなく、アクティブ・ヘッジファンドやスマートベータETFの基盤としても機能する。具体的には、以下のような場面で利用される。

- 指数連動型商品:投資信託・ETFが追随すべき指標を設定し、運用コストを抑える。

- 因子エクスポージャー管理:ポートフォリオのリスク構造を可視化し、ヘッジやレバレッジ戦略に活用。

- 規制対応:iDeCo等の税優遇制度で求められる透明性・追跡誤差基準を満たすためのベンチマーク設計。

特徴

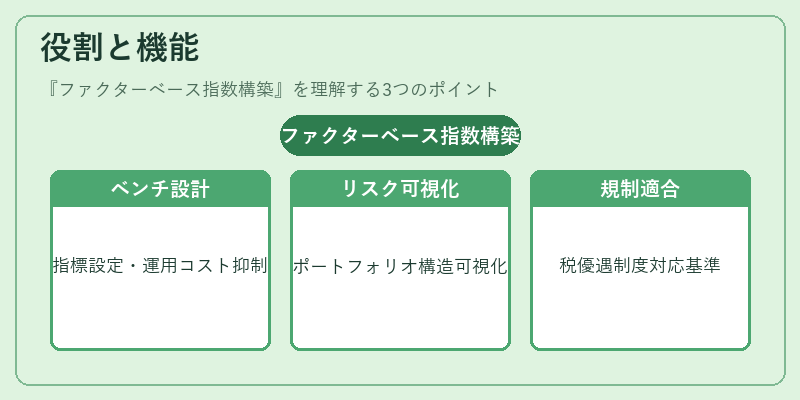

- 因子選択の客観性:統計的手法により、経験則や主観に頼らず因子を抽出。

- 重み付けの柔軟性:市場価値比率だけでなく、リスクパラメータや期待リターンに応じた加重が可能。

- 再調整頻度の設定:季節的・四半期的に因子構成を見直すことで、時代変化への適応性を確保。

- 低コスト設計:取引回数や管理費用を抑えるため、シンプルな再構築ロジックが採用されることが多い。

現在の位置づけ

近年、投資家は単なる市場平均以上のリターンを求める傾向が強まっている。その結果、ファクターベース指数構築はスマートベータ戦略やアクティブ・パフォーマンス評価に不可欠な手法となっている。さらに、規制当局は投資商品の透明性と追跡誤差の管理を重視しており、この指数設計方法が標準化されつつある。市場では、因子ベースETFやファンドオブファンズへの需要が増加し、今後も多様なアセットクラスで応用が拡大すると見込まれる。

×

続きを読むには確認が必要です