ファクターローディングベンチマークとは、投資対象のリターンに影響を与える複数の因子(ファクター)の重み付け構造を示す基準である。

目次

概要

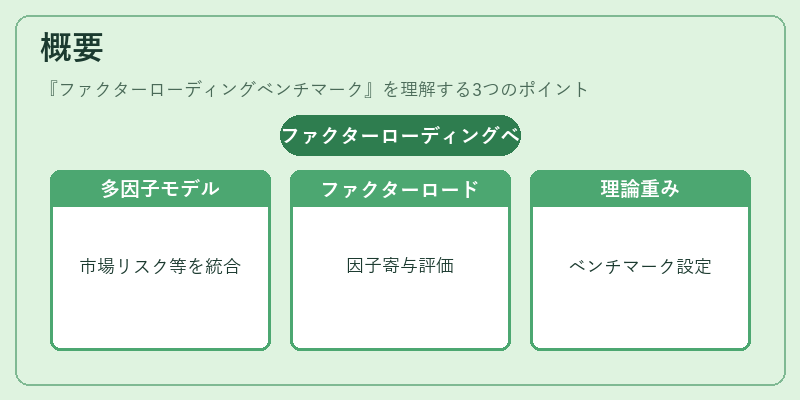

市場リスクやスタイル特性を定量化するために、従来の単一インデックスではなく多因子モデルが採用されるようになった背景から生まれた概念である。ファクターローディングベンチマークは、各因子(例:市場リスクプレミアム、ボラティリティ、規模・価値効果など)の理論上の重みを設定し、投資パフォーマンスをそれらに対する相対的な寄与で評価できる枠組みを提供する。

役割と機能

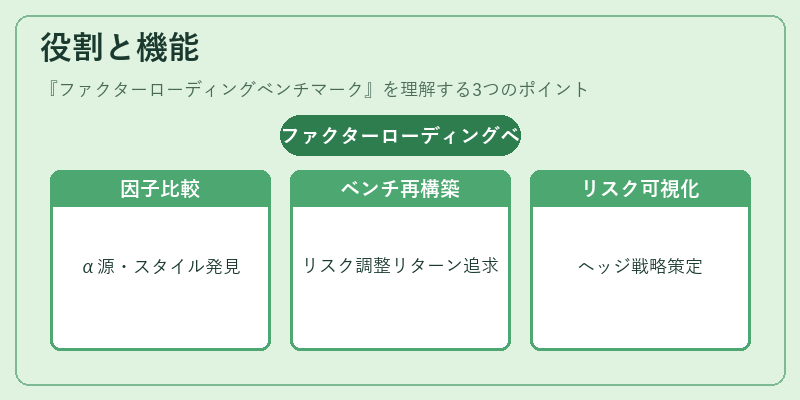

- アクティブ運用:ファンドマネージャーはベンチマークの因子構造と実際の投資ポートフォリオのローディングを比較し、α獲得源やスタイル偏差を特定する。

- パッシブ・インデックス:スマートベータ型指数は、目的とするファクターに対してベンチマーク重みを再構築し、リスク調整後のリターンを追求する。

- リスク管理:因子別のエクスポージャーを可視化することで、システム的リスクや相関変動に対するヘッジ戦略が策定される。

特徴

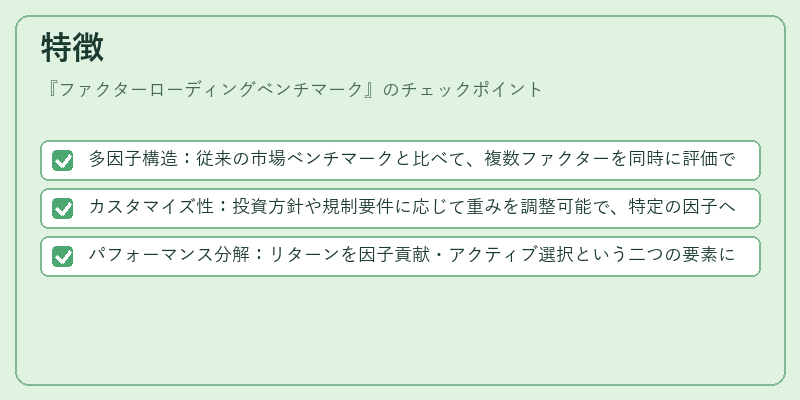

- 多因子構造:従来の市場ベンチマークと比べて、複数ファクターを同時に評価できる点。

- カスタマイズ性:投資方針や規制要件に応じて重みを調整可能で、特定の因子への露出を明示化する。

- パフォーマンス分解:リターンを因子貢献・アクティブ選択という二つの要素に分離し、運用効率を測定できる。

現在の位置づけ

近年、ESGファクターやマクロ経済指標の統合が進む中で、ファクターローディングベンチマークはスマートベータ戦略やアセットアロケーションに不可欠なツールとなっている。規制当局も投資家保護観点から因子リスク開示を推奨しており、投資信託・ETFの設計・報告で広く採用されている。さらに、AIや機械学習による動的ファクターモデルの登場により、ベンチマークの再構築頻度が高まりつつある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事