ファクターベースリスク管理フレームワークとは、投資ポートフォリオの因子別リスクを定量化し、管理するための統合的な手法である。

目次

概要

市場全体や特定の要因(ボラティリティ・サイズ・バリュー等)がポートフォリオに与える影響をモデル化することで、従来の単一ベータ指標では捉えきれない多様なリスク源を可視化できる。ファクターベース手法は、アセットマネジメント業界で体系化された因子投資理論に基づき、ポートフォリオ構築とリスク管理の両面を統合する目的から発展した。

役割と機能

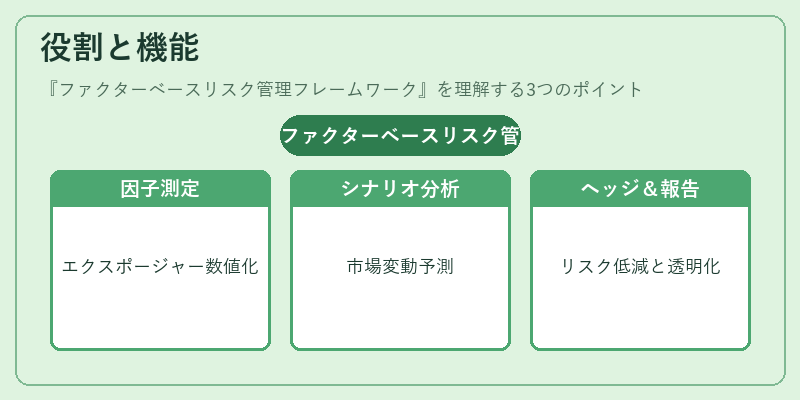

- 因子露出測定:各ファクターへのエクスポージャーを数値化し、投資判断に反映。

- シナリオ分析:市場変動や経済ショック時のポートフォリオパフォーマンスを予測。

- ヘッジ設計:因子別リスクを低減するためのデリバティブ取引や資産配分調整を実行。

- 監査・報告:リスク管理プロセスを透明化し、投資家への説明責任を果たす。

特徴

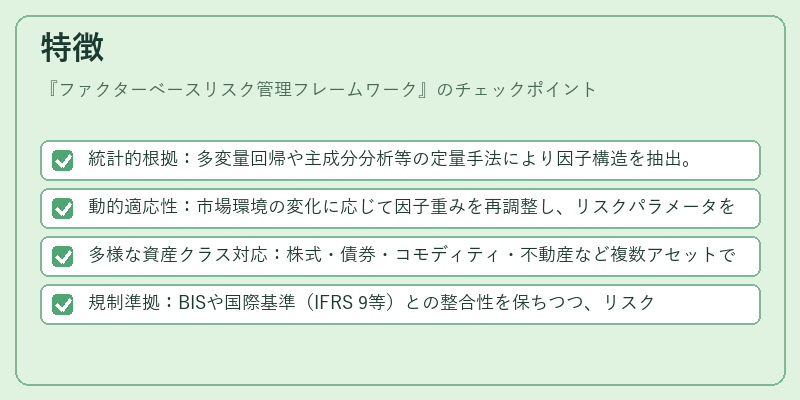

- 統計的根拠:多変量回帰や主成分分析等の定量手法により因子構造を抽出。

- 動的適応性:市場環境の変化に応じて因子重みを再調整し、リスクパラメータを更新。

- 多様な資産クラス対応:株式・債券・コモディティ・不動産など複数アセットで統一的に適用可能。

- 規制準拠:BISや国際基準(IFRS 9等)との整合性を保ちつつ、リスク計測の標準化を促進。

現在の位置づけ

近年、機関投資家やファンドオブファンズが因子ベースのリスク管理を組み込むことで、パフォーマンス向上と規制対応を両立させている。特にESG要素との統合が進展し、環境・社会・ガバナンス指標も因子として扱われるケースが増加。ロボアドバイザーやAI駆使したポートフォリオ最適化ツールでは、このフレームワークを基盤に個別投資家向けのカスタマイズが実現されている。

×

続きを読むには確認が必要です