ファクターベースリスク管理方針とは、投資ポートフォリオのリスクを特定の因子(ファクター)に基づいて測定・制御するための体系的な枠組みである。

目次

概要

従来の分散投資では市場全体の動きや業種別の影響しか考慮しないケースが多かった。

ファクターベースリスク管理は、マクロ経済指標、企業財務特性、テクニカルシグナルなど、実証的にリターンに寄与する複数の因子を明示化し、投資戦略とリスク構造を結びつけることで、ポートフォリオ構築時のリスク把握を精緻化した。

役割と機能

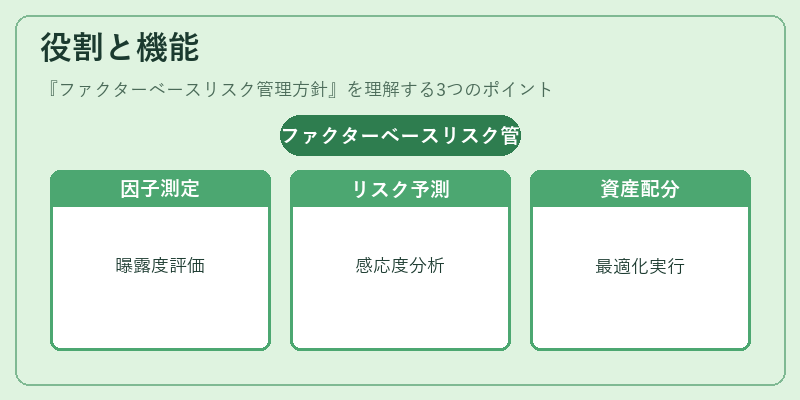

- 因子エクスポージャーの測定:各ファンドやセグメントがどの程度特定ファクターに曝露されているかを定量化。

- リスク予測・シナリオ分析:過去データから導出した係数を用いて、将来の市場変動に対するポートフォリオの感応度を評価。

- 資産配分最適化:因子レベルでのリスク予算(リスク予算配分)を設定し、目的に合わせた資産配分を実現。

- 監査・報告:投資方針と実績が一致しているかを検証するため、ファクター別パフォーマンス追跡が可能。

特徴

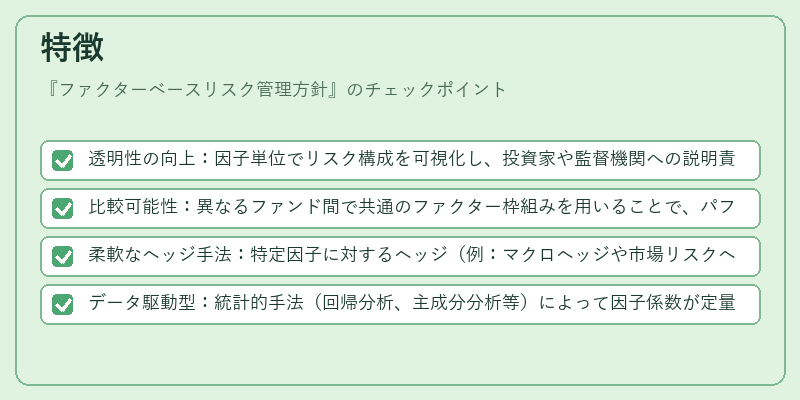

- 透明性の向上:因子単位でリスク構成を可視化し、投資家や監督機関への説明責任を強化。

- 比較可能性:異なるファンド間で共通のファクター枠組みを用いることで、パフォーマンスとリスクを一貫して評価できる。

- 柔軟なヘッジ手法:特定因子に対するヘッジ(例:マクロヘッジや市場リスクヘッジ)を体系的に設計可能。

- データ駆動型:統計的手法(回帰分析、主成分分析等)によって因子係数が定量化され、経験則に頼らない客観性が確保される。

現在の位置づけ

近年、資産運用業界ではリスク管理の標準手法として広く採用されている。

- 機関投資家はファクターベースリスク管理を基盤にしたポートフォリオ構築やパフォーマンス測定を実施し、リスク予算配分を厳格化している。

- 規制環境では、ベンチマークとの乖離(トラッキングエラー)や投資家保護の観点から、ファクターベース手法が推奨されるケースが増加。

- ETF・インデックスファンドにおいては、ファクターを組み込んだパフォーマンス向上(スマートベータ)やリスク調整戦略の実装が進行中。

これらの動きから、ファクターベースリスク管理方針は、投資信託・ETFを含む多様な金融商品において、リスクとリターンのバランスを科学的に最適化するための不可欠な枠組みとして位置づけられている。

×

続きを読むには確認が必要です