ファクターベースリスク管理プロセスとは、投資信託やETFにおいて、個別銘柄の価格変動要因(ファクター)を定量的に評価し、それらがポートフォリオ全体のリスク構造へ与える影響を測定・制御するための一連の手順である。

目次

概要

投資信託やETFは多様な銘柄から構成されるため、単純な分散効果だけではリスクを十分に把握できない。ファクターベースプロセスは、マクロ経済変数・業種特性・企業固有要因など複数の要因(ファクター)を明示し、それらがポートフォリオに与える影響を定量化することで、リスク管理の透明性と精度を向上させる。

役割と機能

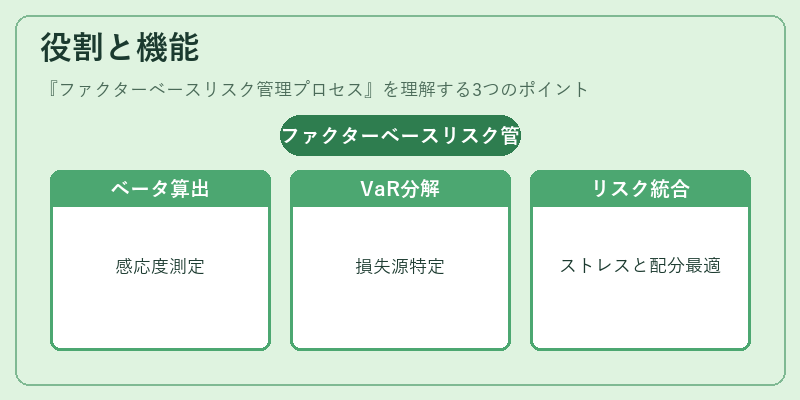

- ファクターベータ算出:各銘柄やファンドのファクター感応度(ベータ)を測定し、ポートフォリオ全体への寄与度を評価する。

- VaR・CVaR分解:市場リスク・信用リスクなど総合的なバリュー・アット・リスクをファクター別に分解し、どの要因が主要な損失源となるかを特定する。

- ストレステストとシナリオ分析:歴史的または仮想的な市場ショックを各ファクターに適用し、ポートフォリオの耐性を検証する。

- アセット・アロケーション最適化:ファクターベースリスク評価を入力として、分散効果とリスク制御を両立させた資産配分戦略を策定する。

特徴

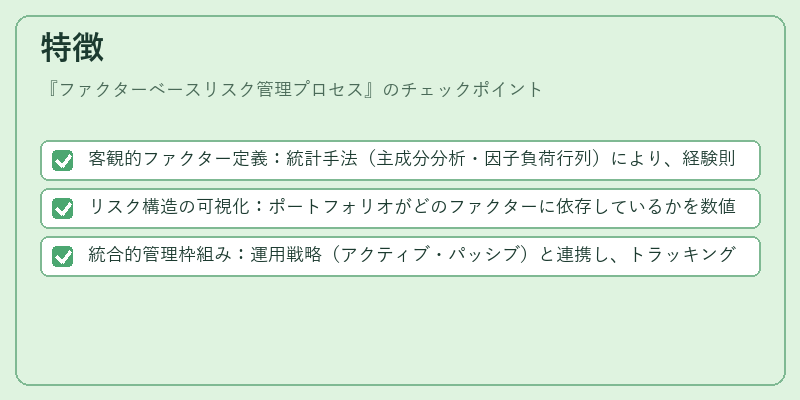

- 客観的ファクター定義:統計手法(主成分分析・因子負荷行列)により、経験則ではなくデータ駆動で要因を抽出する。

- リスク構造の可視化:ポートフォリオがどのファクターに依存しているかを数値化し、投資判断や規制対応に活用できる。

- 統合的管理枠組み:運用戦略(アクティブ・パッシブ)と連携し、トラッキングエラーの因子別分析やスマートベータ構築を可能にする。

現在の位置づけ

近年、金融規制当局は投資商品のリスク開示を強化しており、ファクターベースプロセスはその要件に対応できる手法として注目されている。特にiDeCoやつみたて型投信などの個人向け商品でも、ファンドオブファンズ構造が増加する中でリスク分解の必要性が高まっている。また、ESG要因をファクターとして組み込む動きも進んでおり、環境・社会・ガバナンス指標と市場リスクとの相関分析が実務に取り入れられている。

×

続きを読むには確認が必要です