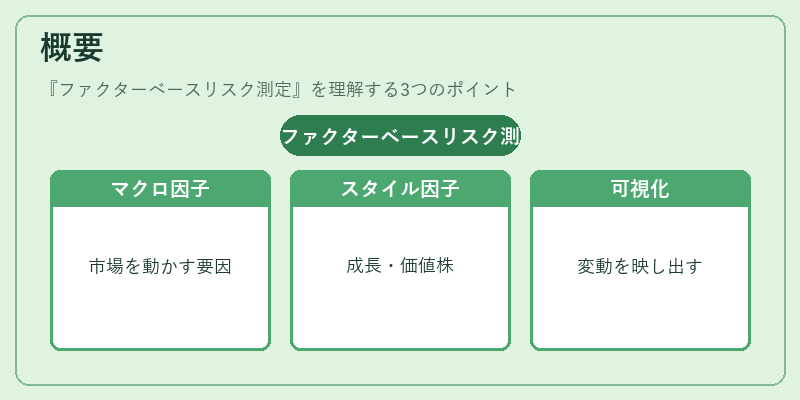

ファクターベースリスク測定とは、投資ポートフォリオのリスクを市場因子やスタイル因子に分解し、各因子の影響度を定量的に評価する手法である。

目次

概要

投資信託やETFのリスク管理において、単一のベータだけでは不十分とされる背景から始まった。市場全体を動かすマクロ因子(例:金利・インフレ)やファンド固有のスタイル因子(成長株・価値株)を組み込み、ポートフォリオがどの要因で変動するかを可視化する手法として確立された。

役割と機能

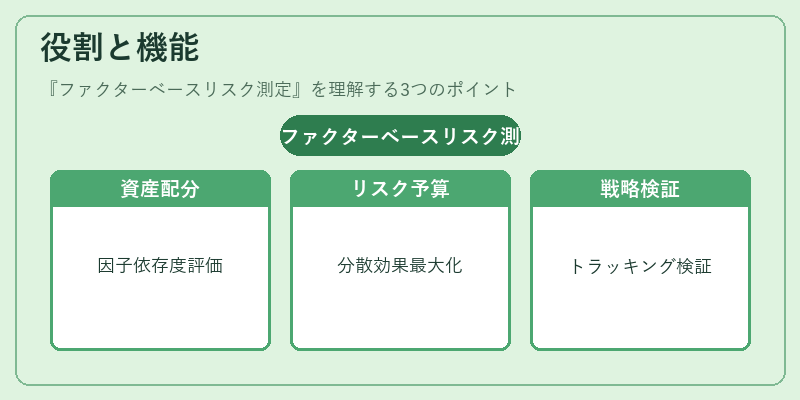

ファクターベースリスク測定は、アセットアロケーションの設計やヘッジ戦略策定に不可欠である。ポートフォリオが特定因子に過度に依存しているかを検証し、分散効果を最大化するためのリスクバジェットを設定できる。また、トラッキングエラーやスマートベータ戦略の妥当性確認にも利用される。

特徴

- 複数因子でリスクを分解でき、単一ベータより詳細な洞察が得られる

- 量的指標(因子エクスポージャー・寄与度)に基づくため主観性が低い

- 市場環境変化に応じて因子構成を更新できる柔軟性

- ファンドオブファンズやヘッジファンドのリスク管理にも適用可能

これらは、投資信託の運用報告書で因子別寄与度を提示することで投資家に透明性を提供しつつ、アクティブ運用とパッシブベンチマーク間のリスク差異を定量化できる点が大きい。

現在の位置づけ

近年、投資信託・ETFの運用報告書で因子情報の開示が求められるようになり、ファクターベースリスク測定は規制遵守と投資家説明責任を両立する手段として注目されている。さらにスマートベータやESGファンドでは、特定因子(低ボラティリティ・高配当)に対するエクスポージャー管理が重要視され、データ解析技術の進化とともに測定精度が向上している。

×

続きを読むには確認が必要です