ファクターリスクプレミアムとは、資産価格に対する特定の投資因子(ファクター)が持つ期待リターンを示す指標である。

目次

概要

金融市場では、株価や債券価格はシステマティックなリスク要因とランダムなノイズによって動く。ファクターリスクプレミアムは、サイズ・バリュー・モメンタム・低ボラティリティ・品質などの代表的な投資因子が、長期にわたって市場平均を上回るか下回るかを定量化したものである。

この概念は、効率的市場仮説に対する実証検証から生まれ、アセットプライシングモデルの拡張として位置づけられる。ファクターリスクプレミアムが存在すると考えることで、投資家はリスク調整後のパフォーマンスを測定しやすくなる。

役割と機能

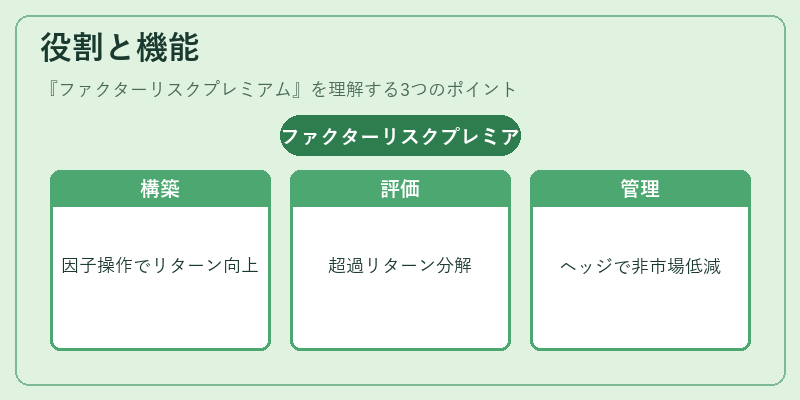

- ポートフォリオ構築:ファクターエクスポージャーを意図的に操作することで、期待リターンを高める戦略が設計できる。

- パフォーマンス評価:ベンチマークと比較した際の超過リターンを因子単位で分解し、運用成績の真価を測定する。

- リスク管理:ファクター別にヘッジやダイバーシフィケーションを行うことで、非市場リスクを低減できる。

- アセットプライシング:資産価格が因子プレミアムとどの程度連動しているかを検証し、モデルの妥当性を評価する。

特徴

- 定量的指標:ファクターリスクプレミアムは統計的に推定されるため、主観的判断が排除できる。

- 市場ベンチマークとの連動:各因子のプレミアムは市場平均を基準に算出され、相対評価が可能。

- 時間変動性:経済環境や投資家心理の変化によってプレミアムが変動するため、定期的な再計測が必要。

具体例

| ファクター | 一般的な期待リターン | 主な構成要素 |

|---|---|---|

| サイズ | 小型株優位 | 市場キャピタル・サイズ |

| バリュー | 高い割安感 | PER・PBRの低さ |

| モメンタム | 連続上昇傾向 | 過去利益率 |

現在の位置づけ

近年、ESG投資やスマートベータ戦略が拡大する中で、ファクターリスクプレミアムは「持続可能性」や「社会的責任」を考慮した因子との統合が進められている。規制面では、投資信託・ETFの設計において因子情報を開示する義務化が検討され、透明性向上が期待される。さらに、AIや機械学習を活用したファクター発掘手法が登場し、従来の定量モデルと組み合わせたハイブリッドアプローチが主流となりつつある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事