為替リスクVaRとは、一定期間における為替レート変動によって生じうる損失額を統計的手法で測定する指標である。

その主な目的は、外貨建てポジションやデリバティブ取引の市場リスクを定量化し、資本配分やヘッジ戦略に反映させることである。

概要

為替リスクVaR は、市場リスク測定の一環として開発された。

為替レートは金利差・政治情勢・経済指標など多様なファクターによって動くため、単純に価格変動だけでなく、相関構造を考慮した統計的手法が必要とされる。

この指標は、投資ポートフォリオ全体の為替エクスポージャーを一元化し、規制当局が求める資本要件に対応するために採用された。

従来の単純なヘッジ手段ではカバーできない潜在的損失を定量化できる点で、金融機関や企業のリスク管理体制に不可欠となっている。

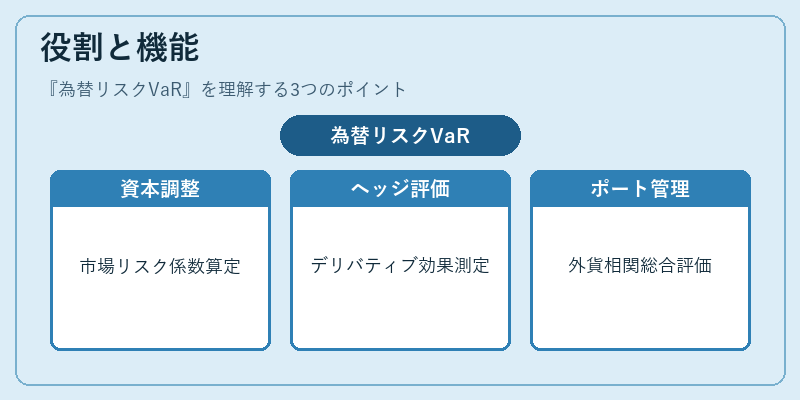

役割と機能

為替リスクVaR は、以下のような場面で活用される。

- 資本調整:規制基準(Basel III 等)に基づき、必要資本を算定する際の市場リスク係数として使用される。

- ヘッジ評価:為替デリバティブ(フォワード・スワップ・オプション等)の効果を測定し、ヘッジ戦略の最適化に寄与する。

- ポートフォリオ管理:外貨建て資産と負債の相関を考慮した総合的リスク評価により、投資判断を支援する。

計算手法は主に「歴史シミュレーション」「分散共分散(パラメトリック)」「モンテカルロ法」の三種類が用いられ、それぞれの仮定と適用範囲が明確化されている。

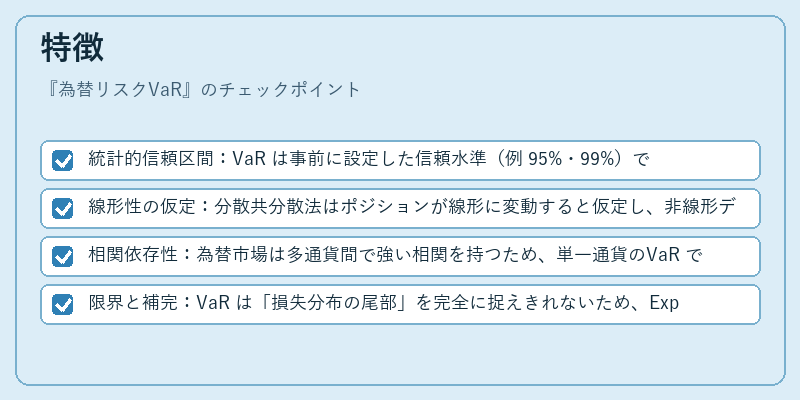

特徴

- 統計的信頼区間:VaR は事前に設定した信頼水準(例 95%・99%)で「最大損失額」を提示する。

- 線形性の仮定:分散共分散法はポジションが線形に変動すると仮定し、非線形デリバティブには適さない点が指摘される。

- 相関依存性:為替市場は多通貨間で強い相関を持つため、単一通貨のVaR では不十分。ポートフォリオ全体で統合する必要がある。

- 限界と補完:VaR は「損失分布の尾部」を完全に捉えきれないため、Expected Shortfall(ES)などの追加指標との併用が推奨される。

現在の位置づけ

近年の金融市場は高頻度取引・アルゴリズム取引の拡大、デジタル資産の登場により為替変動パターンが複雑化している。

その中で、為替リスクVaR は依然として主要なリスク測定手段であり、以下のような発展が見られる。

- 規制強化:Basel III 以降、デリバティブ取引に対する市場リスク資本要件が厳格化され、為替VaR の精度向上が求められている。

- 統合リスク管理:企業は財務・オペレーショナルリスクを一体的に評価し、為替VaR を他のリスク指標と連携させる動きが進む。

- 先進計算手法:機械学習や高性能コンピューティングを活用したシミュレーションが普及し、非線形性や極端な市場条件への対応力が向上している。

為替リスクVaR は、外貨建て取引の不確実性を定量化し、資本配分・ヘッジ戦略に不可欠な指標として、金融機関および企業のリスク管理フレームワークに深く組み込まれている。

続きを読むには確認が必要です