学資保険料とは、子どもの将来の教育費を見込んで契約者が定期的に支払う保険金・貯蓄性保険のプレミアムである。

概要

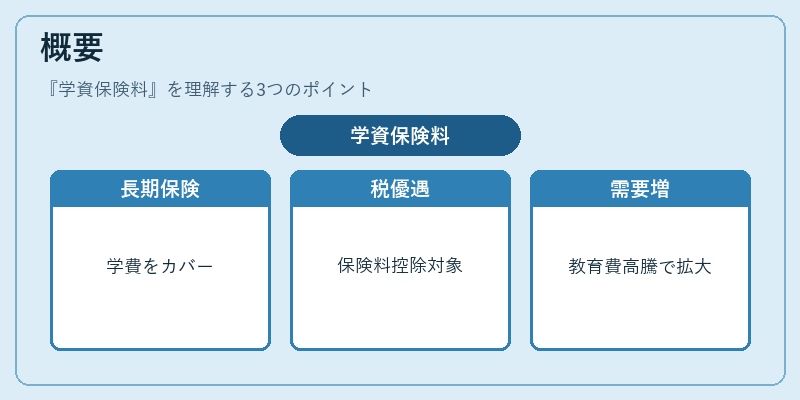

学資保険は、保険会社と契約者間で結ばれる長期金融商品であり、子どもの初等教育から大学卒業までの費用をカバーすることを目的としている。設立当初は「教育貯蓄」として位置づけられ、税制優遇措置や公的支援と連動した形で普及が進んだ。そのため、保険料は税控除対象となるケースが多く、家計における可処分所得の管理ツールとしても機能する。社会的背景として、教育費の高騰と子育て世代の資金需要増大が学資保険の存在意義を強化している。

役割と機能

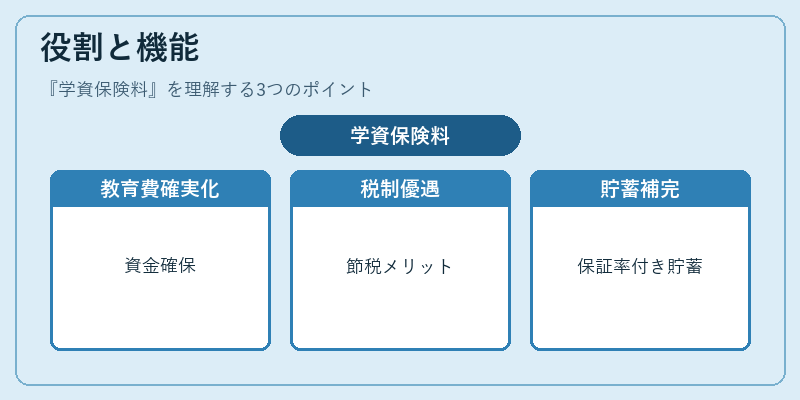

学資保険料は主に以下の場面で活用される。

1. 将来教育費の確実性:契約期間終了時に一定額または満期金が支払われ、子どもの大学進学などに必要な資金を確保できる。

2. 税制優遇:所得控除や非課税メリットを享受できるため、家計の負担軽減と同時に節税効果が得られる。

3. 貯蓄機能の補完:定期預金や投資信託ではリスクが伴う一方で、学資保険は一定の保証率を持ちつつも積立感覚で資産形成できる。

4. 金融教育ツール:家計簿アプリと連携し、支出管理や貯蓄目標設定に組み込むことで、子育て世代のファイナンシャルリテラシー向上にも寄与する。

特徴

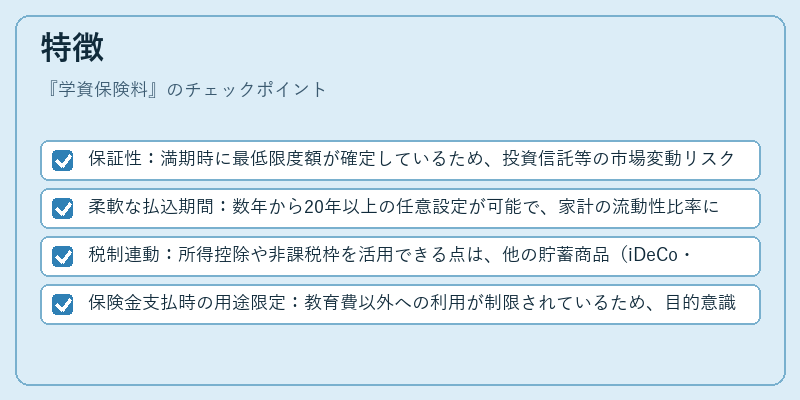

- 保証性:満期時に最低限度額が確定しているため、投資信託等の市場変動リスクを回避できる。

- 柔軟な払込期間:数年から20年以上の任意設定が可能で、家計の流動性比率に合わせた調整が容易。

- 税制連動:所得控除や非課税枠を活用できる点は、他の貯蓄商品(iDeCo・NISA等)と差別化される。

- 保険金支払時の用途限定:教育費以外への利用が制限されているため、目的意識を持った資産運用が促進される。

現在の位置づけ

近年の金融環境では、低金利・高インフレといった不確実性が続く中で学資保険は「安全な貯蓄手段」として再評価されている。特に子育て世代の間では、教育費負担の増大を背景に需要が拡大し、保険会社は商品ラインナップの多様化(投資型学資保険や分割払込みオプション)を進めている。また、政府による税制優遇措置の見直しや金融庁の監督強化により、透明性と顧客保護が重視されるようになった。市場規模は拡大傾向にあり、学資保険料は家計における固定費として位置づけられる一方で、FIRE(Financial Independence, Retire Early)やライフプラン設計の中でも重要な役割を果たしている。

続きを読むには確認が必要です

関連記事