ガンマダイナミクスヘッジ戦略とは、オプションポジションのガンマ(価格変動率に対する二階微分)を時間とともに調整しながらリスクを抑える手法である。

目次

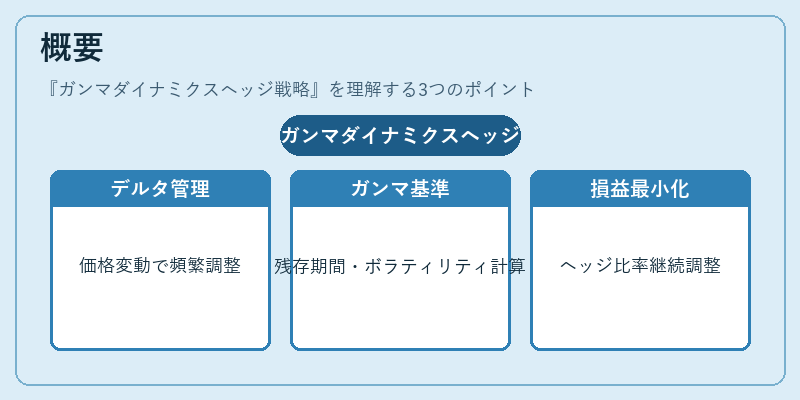

概要

市場価格が変動すると、オプションのデルタは急激に変化し、ヘッジポジションも頻繁に見直す必要が生じる。ガンマダイナミクスヘッジ戦略は、このような非線形リスクを抑えるために設計された。オプションの残存期間やボラティリティ、行使価格と現物資産との関係から算出されるガンマ値を基準に、ヘッジ比率を継続的に調整することで、デルタ変動による損益を最小化しようとする。

役割と機能

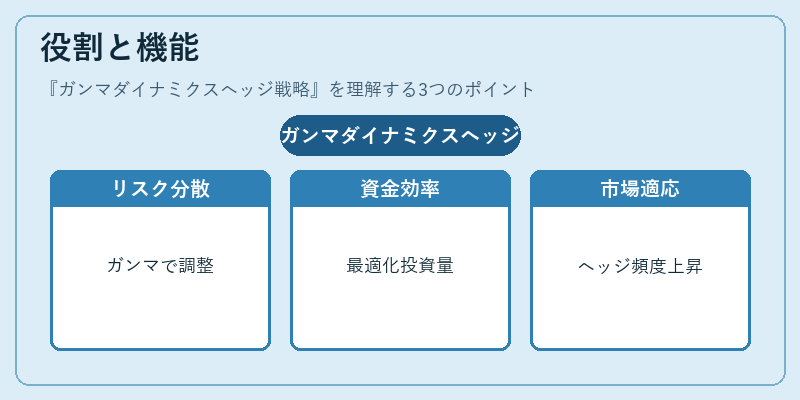

- リスク分散:オプションの価格が大きく変動しても、ガンマに応じてヘッジ比率を変更することで、デルタヘッジの誤差を抑える。

- 資金効率化:必要なヘッジ資産量を最適化し、過剰な現物投資や借入コストを削減。

- 市場適応性:ボラティリティが高まる局面でガンマが増大するため、ヘッジ頻度も上昇させ、市場変動に即座に対応できる。

特徴

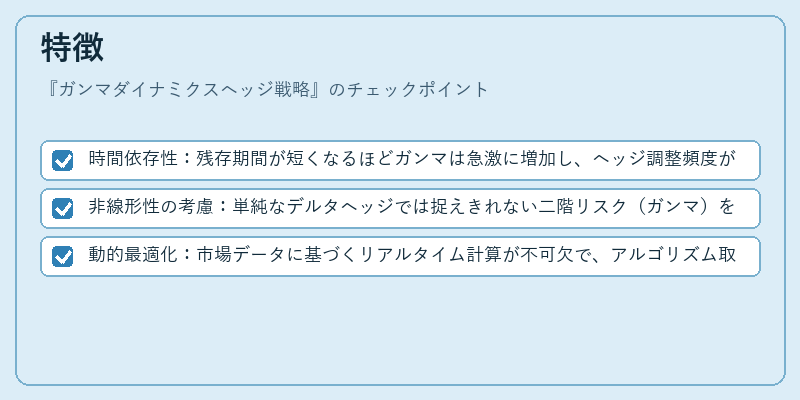

- 時間依存性:残存期間が短くなるほどガンマは急激に増加し、ヘッジ調整頻度が高まる。

- 非線形性の考慮:単純なデルタヘッジでは捉えきれない二階リスク(ガンマ)を直接制御。

- 動的最適化:市場データに基づくリアルタイム計算が不可欠で、アルゴリズム取引と結びつくことが多い。

現在の位置づけ

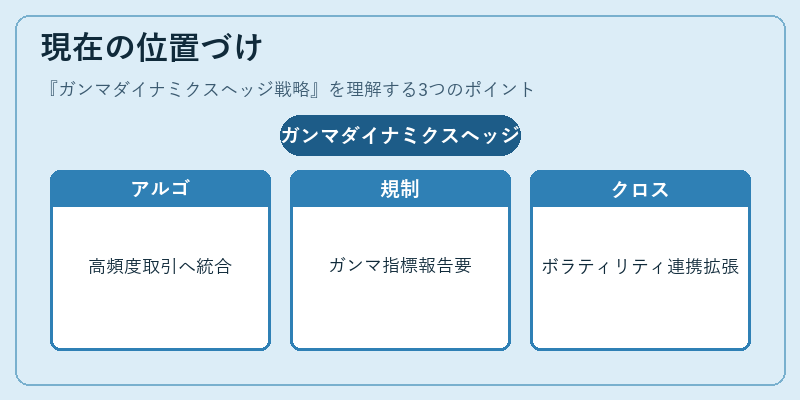

近年の金融市場は高頻度取引や機械学習ベースの価格モデルが普及しているため、ガンマダイナミクスヘッジ戦略はアルゴリズムトレーディングの一部として組み込まれるケースが増えている。規制面では、デリバティブ取引におけるポジション管理基準(例えばバーゼルIII)でガンマを含むリスク指標の報告が求められることもあり、ヘッジ戦略の透明性と説明責任が重要視されている。さらに、ボラティリティ指数やスワップ市場との連携により、クロスアセットでのリスク管理手法として拡張されつつある。

×

続きを読むには確認が必要です