ガンマリスクマネジメントとは、オプションやデリバティブ取引における価格変動の二次的感応度であるガンマを測定・制御する手法である。

概要

金融商品に対するリスク管理は、デルタ(一次感応度)だけでは不十分である。オプション価格は原資産価格の変動に対して非線形であり、その曲率を示すガンマが重要な役割を果たす。ガンマはオプション価値の二次微分として定義され、デルタヘッジの安定性や取引コストに直接影響する。市場価格が変動すると、既存のデルタヘッジ比率が急激に崩れ、追加的なヘッジポジションを必要とするため、ガンマリスクは「ダイナミック・リスク」と呼ばれることもある。従来の定量化手法では、ガンマは静的指標として扱われがちだったが、近年はリアルタイムで計算し、ヘッジ戦略に組み込む動的管理が主流となっている。

役割と機能

ガンマリスクマネジメントは、オプションポートフォリオの安定性を維持するために不可欠である。具体的には以下のような場面で活用される。

- デルタヘッジの再調整:ガンマが高いと、原資産価格の変動に応じて頻繁にポジションを修正する必要がある。これにより、ヘッジコストや取引量が増大し、資本効率が低下するリスクを抑える。

- VaR・ストレステストへの統合:ガンマは価格変動の二次効果を表すため、シナリオ分析で極端な市場動きに対する潜在的損失を評価する際に重要となる。

- レバレッジ調整:高いガンマを持つポジションは、価格変動が大きくなると急激にリスクが増加するため、総合レバレッジの上限管理に組み込まれる。

- ヘッジ戦略設計:ストラドル・ストラングルやバリアオプションなど、複雑なデリバティブ構造ではガンマが大きく変動するため、専用の「ガンマスキャルピング」手法を採用し、利益確定とリスク抑制を両立させる。

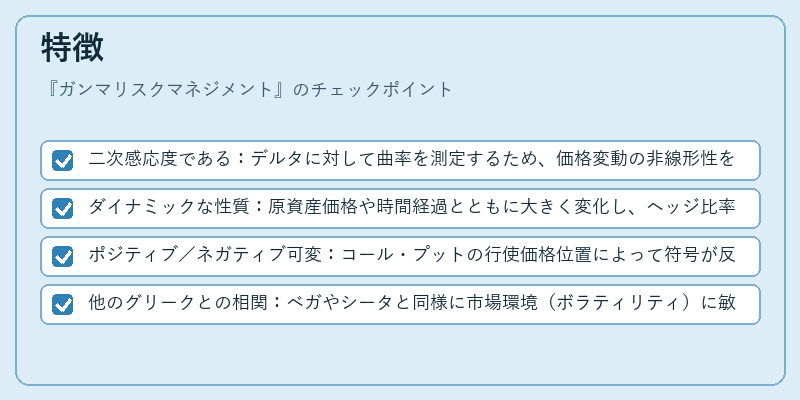

特徴

- 二次感応度である:デルタに対して曲率を測定するため、価格変動の非線形性を捉える唯一の指標。

- ダイナミックな性質:原資産価格や時間経過とともに大きく変化し、ヘッジ比率が頻繁に更新される必要がある。

- ポジティブ/ネガティブ可変:コール・プットの行使価格位置によって符号が反転し、ヘッジ戦略を逆転させるケースも存在する。

- 他のグリークとの相関:ベガやシータと同様に市場環境(ボラティリティ)に敏感であり、複数指標を統合的に管理する必要がある。

現在の位置づけ

近年の金融市場は高速かつ高頻度取引が支配的であり、リアルタイムでガンマを計算・モニタリングできるシステムが必須となっている。規制当局は「動的リスク」管理を重視し、バスケットオプションやバリアオプションの取引に対してもガンマ限度を設けるケースが増えている。さらに、モンテカルロ法や確率過程モデルを用いた数値シミュレーションは、複雑なデリバティブ構造におけるガンマ推定の精度向上に寄与している。結果として、ガンマリスクマネジメントは単なるヘッジ手法ではなく、資本計算やリスク管理フレームワーク全体に組み込まれた重要な構成要素となっている。

続きを読むには確認が必要です