ガンマリスクマネジメント戦略とは、オプションやデリバティブの価格変動に対する二次的感応度(ガンマ)を管理・最適化する手法である。

目次

概要

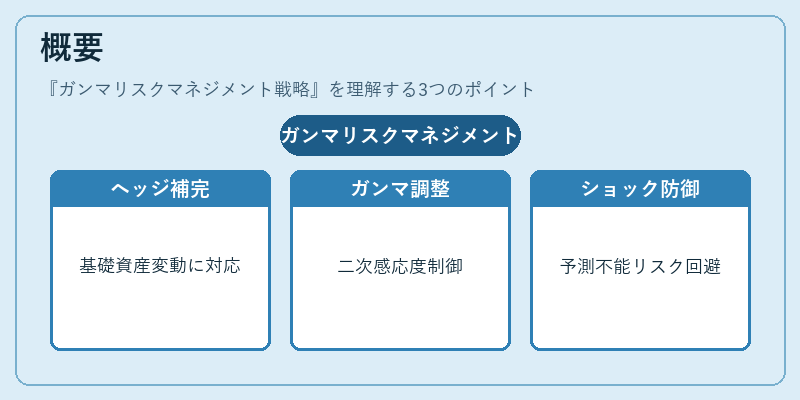

市場価格が変動すると、デルタヘッジだけでは不十分になるケースが多い。オプションの価値は基礎資産価格の二乗に比例して変化するガンマを持ち、これを無視するとポートフォリオのリスクが急増する。本戦略は、デルタヘッジに加えてガンマレベルを意図的に調整し、価格変動に対する二次的感応度をコントロールすることで、予測不能な市場ショックから保護する目的で生まれた。

役割と機能

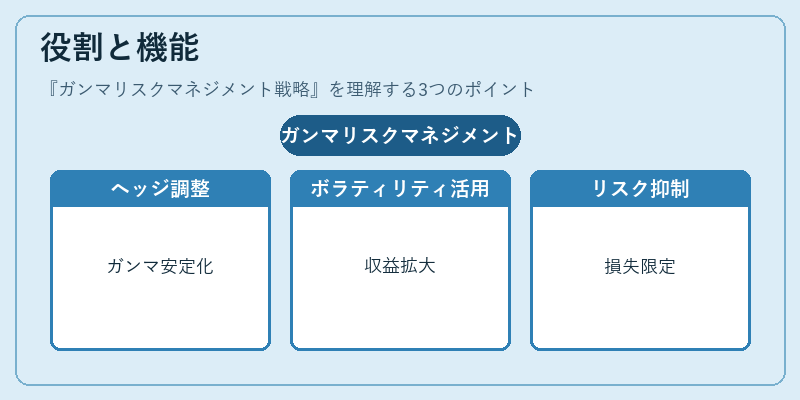

- ダイナミックヘッジ:デルタ調整の合間にガンマを補正し、ポートフォリオ全体の感応度プロファイルを安定化させる。

- ボラティリティトレーディング:期待される価格変動幅が大きい局面で、ガンマを最大化して収益機会を拡大する。

- リスク制御:市場の急激な変動時にポジションサイズを縮小し、損失限度を抑える。

特徴

- 二次感応度重視:デルタヘッジと併用されるが、ガンマのみを対象とするため、価格の非線形性に対処できる。

- 戦略多様性:バタフライ・スプレッドやストラドル・カレンダースプレッドなど、特定のオプション構造でガンマを調整可能。

- 実装コスト:頻繁な再ヘッジが必要となるため、取引手数料とスリッページを考慮した戦略設計が不可欠。

現在の位置づけ

近年の高頻度取引環境では、ガンマリスクマネジメントは市場メイキングやヘッジファンドにおいて重要なリスク管理ツールとなっている。規制当局はバリュエーションリスクを含む総合的リスク評価の一部として、ガンマ感応度の報告を求めるケースが増加している。また、機械学習やモンテカルロシミュレーションと組み合わせた自動化ヘッジアルゴリズムが開発され、戦略実装の精度とスピードが向上している。

×

続きを読むには確認が必要です