ガンマデジタルオプションとは、原資産価格変動に対するギャマ(2階微分)をベースとしたペイオフ構造を持つデリバティブである。

概要

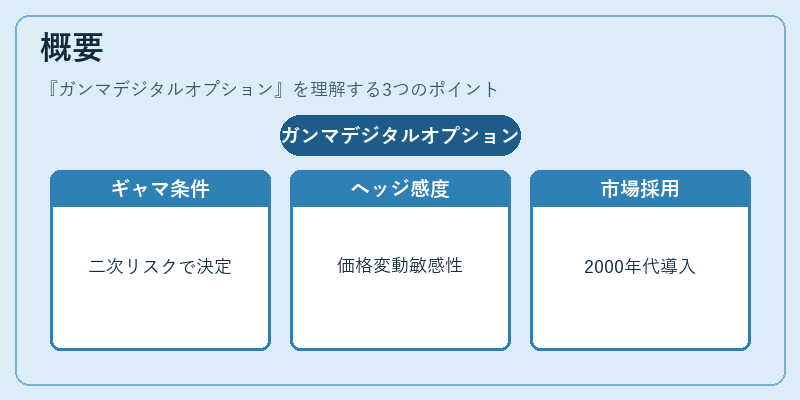

従来のデジタルオプションが行使価格を条件として単一の支払を提供するのに対し、ガンマデジタルオプションはギャマという二次的リスク指標をペイオフ条件とする。ギャマはポジションのヘッジコストが原資産価格変動にどれだけ敏感かを示すため、投資家やデリバティブ取引業者が市場ボラティリティ構造を直接的に取引対象とする際に有用である。2000年代初頭から主にヘッジファンドや大手証券会社の実務で導入され、学術論文や商品設計書でも議論されるようになった。

役割と機能

ガンマデジタルオプションは以下の場面で活用される。

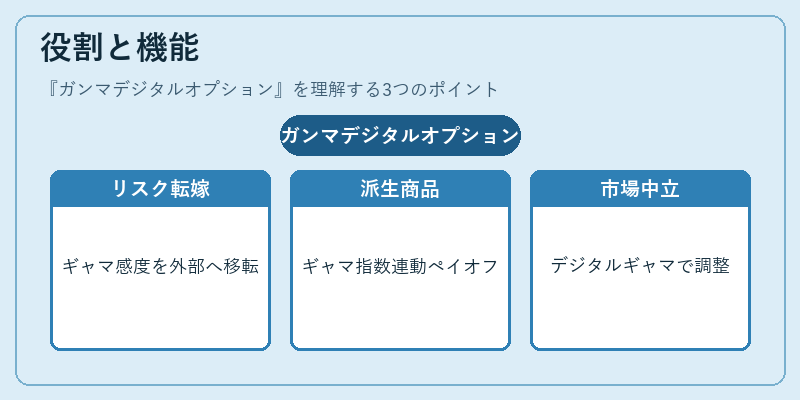

1. ギャマヘッジ戦略のリスク転嫁:投資家が自らのポジションに対するギャマ感度を売買可能な形で外部へ移転し、ヘッジコストを安定化させる。

2. ボラティリティスワップやクレジットデフォルトスワップの派生商品:ベンチマークとなるギャマ指数と連動したペイオフを設定し、相場環境に応じたリスクプレミアムを取得。

3. 市場中立戦略の構築:デジタル型のギャマ取引は価格変動に対して線形ではなく二次的な反応を示すため、ストラドルやバリアオプションと組み合わせてリスク調整されたポジションを実現。

特徴

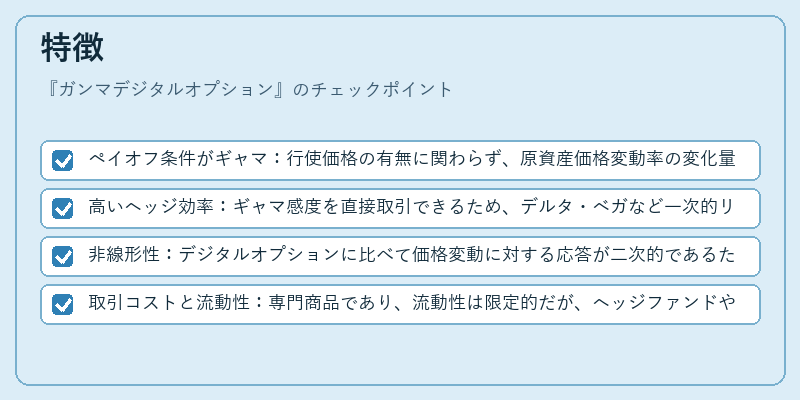

- ペイオフ条件がギャマ:行使価格の有無に関わらず、原資産価格変動率の変化量に基づく。

- 高いヘッジ効率:ギャマ感度を直接取引できるため、デルタ・ベガなど一次的リスク指標と併用した際の相関調整が容易。

- 非線形性:デジタルオプションに比べて価格変動に対する応答が二次的であるため、市場の急激なボラティリティ拡大時に高い価値を持つ。

- 取引コストと流動性:専門商品であり、流動性は限定的だが、ヘッジファンドや機関投資家間でのOTC市場で活発に取引される。

現在の位置づけ

近年、金融危機後の規制強化とテクノロジー進展に伴い、ガンマデジタルオプションは以下のような位置づけとなっている。

- リスク管理ツールとしての需要増:市場ボラティリティが高まる局面で、ヘッジコストを抑えつつリスク転嫁を実現するために採用例が拡大。

- 規制環境への適応:金融商品取引法やMiFID IIなどの枠組み下で、透明性と顧客保護の観点から取引条件や報告義務が厳格化されている。

- 市場構造の変容:デジタルオプションやギャマベース商品を組み合わせた複合的なETFやETNが登場し、投資家層の拡大に寄与。

- 技術革新:モンテカルロ法や数値解析手法の進化により、ギャマデジタルオプションの価格付けとリスク管理が精緻化され、シミュレーションベースのヘッジ戦略が実務で採用されるようになった。

続きを読むには確認が必要です