ガンマダイナミックリスク評価モデルとは、オプションやその他デリバティブの価格変動に対する二次感応度(ガンマ)を時間軸上で追跡し、ポートフォリオ全体のリスクを定量的に測定・管理する手法である。

目次

概要

金融市場では、株価や金利など基礎資産が変動するとデリバティブの価格も変化する。ガンマはその変動率(デルタ)の感応度を示す二次微分であり、オプションのボラティリティ・スキューや行使価格近傍で大きく変動するため、ヘッジ戦略に不可欠な指標となる。従来の静的リスク評価ではガンマを一度だけ計算し固定したまま運用していたが、市場環境は常に変化するため、時間とともに再計算・再調整する必要性が高まった。この背景から、ポートフォリオ全体のガンマを動的に評価し、ヘッジコストや損益曲線をリアルタイムで最適化するガンマダイナミックリスク評価モデルが登場した。

役割と機能

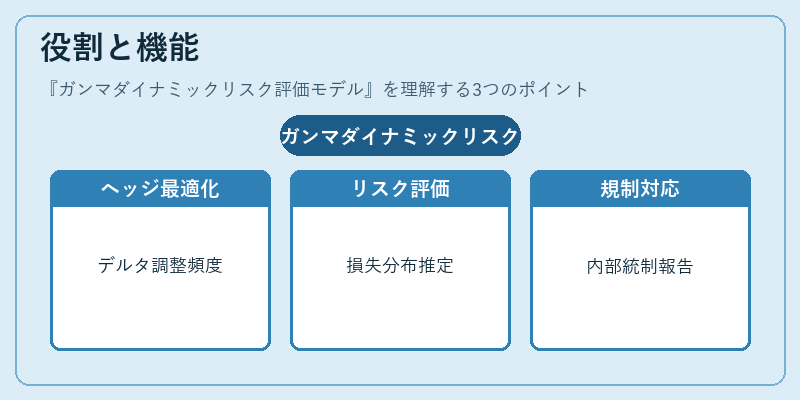

- ヘッジ戦略の最適化:ガンマ値が大きい場合、基礎資産価格の変動に対してデルタヘッジを頻繁に行う必要がある。ダイナミックモデルはそのタイミングと量を自動で算出し、コスト効率を最大化する。

- VaR・ストレステスト:ガンマの時間変化をシミュレーションに組み込むことで、極端な市場ショック時の損失分布をより正確に推定できる。

- ポートフォリオ再構築:デリバティブ取引戦略やスワップ・CDSなど複数のインストゥルメントが混在する場合、個別ガンマだけでなく相関を考慮した総合評価が可能。

- レギュレーション対応:金融庁や国際基準(Basel III)において、デリバティブのリスク管理強化が求められる中、ガンマダイナミックモデルは内部統制・報告義務を満たす手段として採用されることが増えている。

特徴

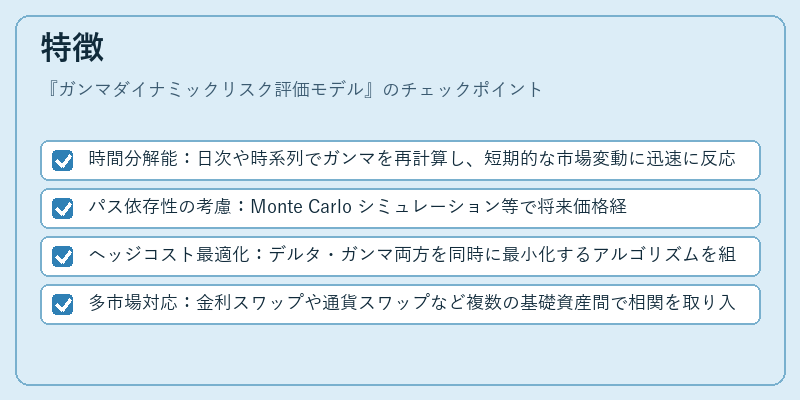

- 時間分解能:日次や時系列でガンマを再計算し、短期的な市場変動に迅速に反応。

- パス依存性の考慮:Monte Carlo シミュレーション等で将来価格経路を生成し、各シナリオごとにガンマを評価。

- ヘッジコスト最適化:デルタ・ガンマ両方を同時に最小化するアルゴリズムを組み込み、取引コストを抑制。

- 多市場対応:金利スワップや通貨スワップなど複数の基礎資産間で相関を取り入れた統合評価が可能。

現在の位置づけ

近年、金融機関は大規模データと高速計算環境を活用し、ガンマダイナミックリスク評価モデルを本格的に運用している。特に、AI・機械学習との融合によって市場シナリオ生成やヘッジパラメータの最適化が自動化されつつある。また、規制当局はデリバティブ取引の透明性と安定性を重視し、ガンマダイナミック手法を含む高度なリスク管理フレームワークを推奨している。市場環境が変動的かつ複雑化する中で、このモデルはヘッジ効率向上とリスク可視化の両面から不可欠なツールとして位置づけられている。

×

続きを読むには確認が必要です