ギャマ・リスク・アセスメントとは、オプション取引における価格変動の二次感応度であるガンマを測定し、その変動がポジションに与える潜在的損失を評価する手法である。

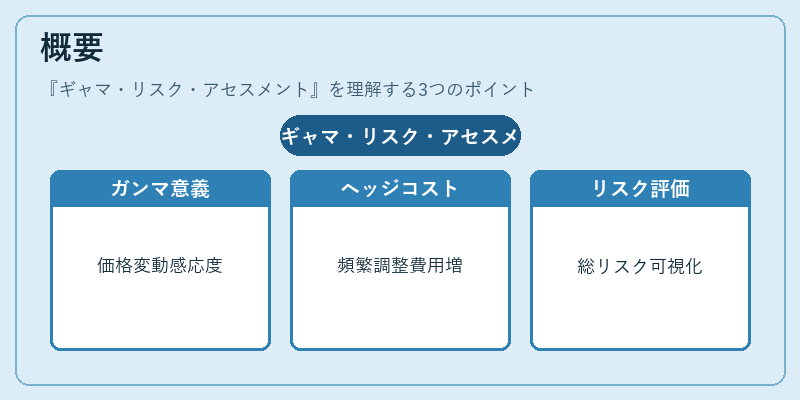

概要

オプション価格は原資産価格、ボラティリティ、残存期間など複数のパラメータに依存する。ガンマは原資産価格変動に対するデルタ(一次感応度)の変化率を示す二次微分であり、オプションの「凸性」を定量化する指標である。

ガンマが高いポジションは、原資産価格の小さな変動でもデルタが急激に変わり、ヘッジ比率を頻繁に調整しなければならないため、取引コストやリスクが増大する。逆にガンマが低いポジションは、原資産価格の変動に対して安定したヘッジ効果を持つ。

このように、ガンマは単なる理論値ではなく、実務上のダイナミック・ヘッジやリスク管理に不可欠なパラメータである。ギャマ・リスク・アセスメントは、その変動性を定量的に把握し、ポートフォリオ全体のリスク構造を明らかにするための手法として発展した。

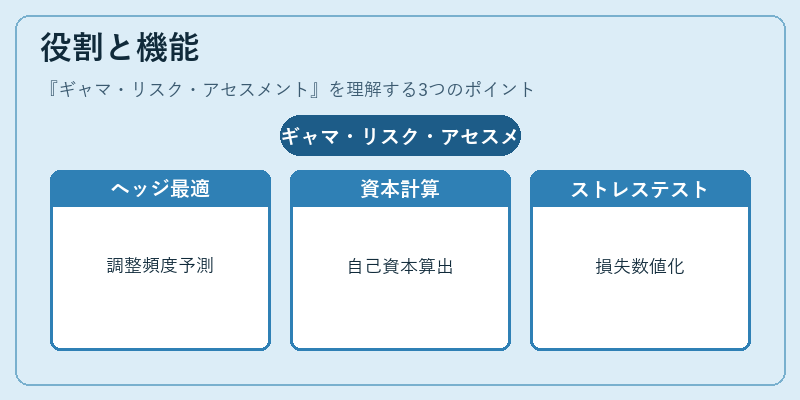

役割と機能

-

ダイナミックヘッジ最適化

ガンマが高いオプションは、原資産価格変動に応じてデルタを頻繁に再調整する必要がある。ギャマ・リスク・アセスメントにより、ヘッジコストの増減や取引頻度を予測し、最適なヘッジ戦略を策定できる。 -

資本充足率計算

バーゼル規制などでは、デリバティブポジションに対する資本要件がガンマの影響を考慮して設定される。ギャマ・リスク評価は、必要な自己資本量を正確に算出するために不可欠である。 -

ストレステストとシナリオ分析

市場ショック時にガンマが急増するとポジションの損益曲線が非直線的になる。ギャマ・リスク・アセスメントは、こうした極端な市場環境を想定し、潜在的損失を数値化する。 -

ポートフォリオ構造最適化

複数のデリバティブを組み合わせた場合、個別ガンマだけでなく相関や合成効果が重要になる。アセスメントは、全体としての凸性を把握し、リスク分散と収益最適化に寄与する。

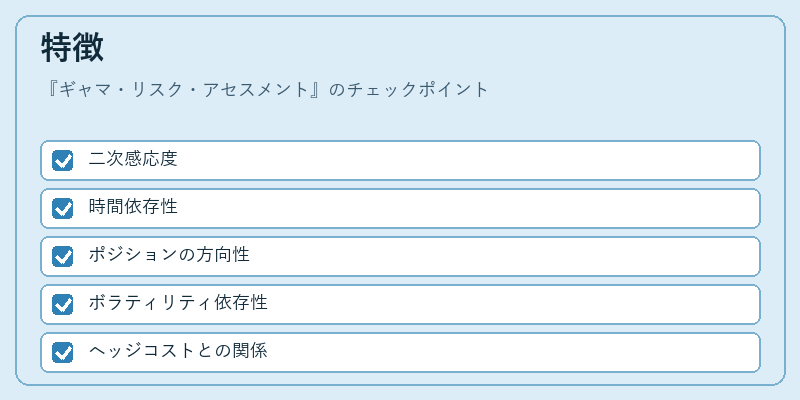

特徴

- 二次感応度

ガンマはデルタの変化率であるため、原資産価格が1ポイント動くごとのヘッジ比率変動量を直接示す。 - 時間依存性

残存期間が短いほどガンマは大きくなる傾向があり、期末に近づくと急激な増減が観測される。 - ポジションの方向性

長期オプション(ロング)ではガンマが正で、価格上昇時にヘッジ効果が増大する。一方、ショートポジションは負のガンマを持ち、価格下落時にリスクが増加。 - ボラティリティ依存性

ガンマは原資産の変動率(ボラティリティ)に敏感であり、ボラティリティ上昇期にはガンマが拡大しやすい。 - ヘッジコストとの関係

高ガンマポジションでは頻繁な再調整が必要となり、取引手数料やスプレッド損失が増大するため、総合的リスク評価に必須。

現在の位置づけ

近年のデリバティブ市場は、複雑化・高頻度取引(HFT)と相まって、ガンマ管理がより重要視されている。

- 規制強化:バーゼルIII以降、デリバティブに対する資本要件がガンマを含む複数のグリークスで算定されるようになり、金融機関はリアルタイムでガンマリスクをモニタリングする必要がある。

- テクノロジー導入:マルチアセット・バイナリーオプションやバーリエーション・オプションに対して、AI/MLベースの予測モデルが用いられ、ガンマの動的変化を高速に検出できるようになっている。

- 市場環境:低金利・高ボラティリティ時代では、シンプルなデルタヘッジだけでなく、ガンマとベガ(ボラティリティ感応度)を同時に管理する「ダイナミック・グリークス」戦略が主流となっている。

- 投資家ニーズ:オプションの凸性を活かした収益戦略(例:ストラドル、バリアオプション)を採用する機関投資家は、ガンマリスク評価に基づいたポジショニングが不可欠である。

以上のように、ギャマ・リスク・アセスメントは金融工学と実務の橋渡しとして、現在も市場の変動性や規制要件に応じて進化を続けている。

続きを読むには確認が必要です