ギャマ・リスク・アセスメントツールとは、デリバティブ取引におけるガンマ(オプション価格のデルタ変化率)を定量的に評価し、ポートフォリオ全体のヘッジ効果や市場リスクを測定するソフトウェア・手法である。

目次

概要

オプション取引では、価格が変動するとデルタ(一次感応度)が変化し、その変化率をガンマと呼ぶ。ガンマはヘッジの頻度やコストに直結するため、特に複数のオプションを組み合わせたポートフォリオでは全体のガンマが大きくなるケースが多い。従来は手計算や単純なスプレッド表で管理されていたが、取引量の増加と市場ボラティリティの拡大に伴い、リアルタイムで正確なガンマ評価を行う必要性が高まった。ギャマ・リスク・アセスメントツールは、そのニーズに応える形で開発され、オプション取引戦略の設計とリスク管理を統合的にサポートする。

役割と機能

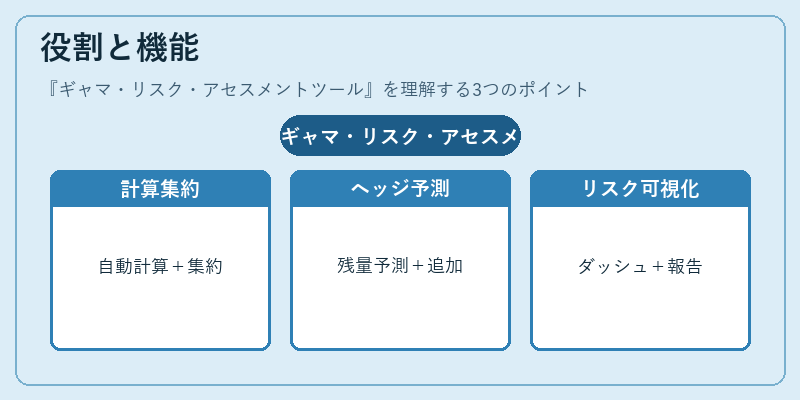

- ガンマ算出:各オプション・インストゥルメントの理論価格モデル(ブラック–ショールズ、二項木など)からガンマ値を自動計算。

- ポートフォリオ集約:複数資産にわたるオプションやスワップをまとめ、総ガンマと各基礎資産別の分解を提供。

- ヘッジシミュレーション:デルタ・ヘッジを実行した際のガンマ残存量を予測し、必要な追加ヘッジ量を提示。

- ストレステスト:価格変動やボラティリティスプレッドの極端シナリオを入力し、ガンマ暴走(gamma shock)を検証。

- レポーティングとダッシュボード:リアルタイム指標と履歴データを可視化し、経営層や規制当局への報告書作成を支援。

- 統合機能:既存のリスク管理プラットフォーム(VaRエンジン、CVAモジュール)とのAPI連携により、一元的なリスクビューを実現。

特徴

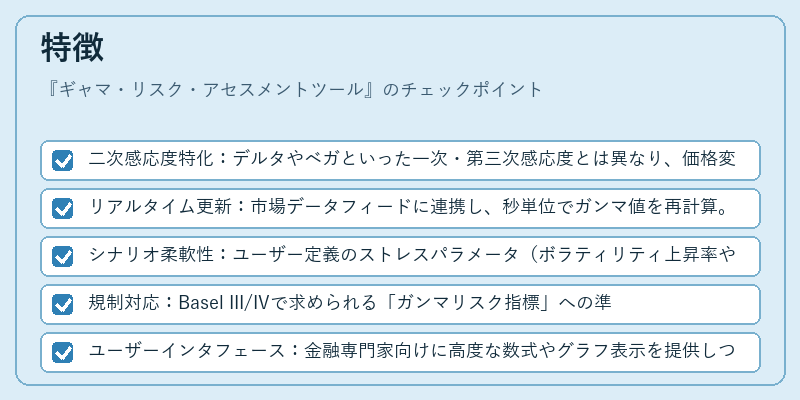

- 二次感応度特化:デルタやベガといった一次・第三次感応度とは異なり、価格変動の加速度を測定する点で独自性が高い。

- リアルタイム更新:市場データフィードに連携し、秒単位でガンマ値を再計算。

- シナリオ柔軟性:ユーザー定義のストレスパラメータ(ボラティリティ上昇率や金利変動幅)に応じてカスタムシミュレーションが可能。

- 規制対応:Basel III/IVで求められる「ガンマリスク指標」への準拠を前提に設計され、監査証跡機能も備える。

- ユーザーインタフェース:金融専門家向けに高度な数式やグラフ表示を提供しつつ、非エキスパートでも操作可能な直感的UIを併用。

現在の位置づけ

近年の市場環境では、アルゴリズム取引と高頻度取引が主流となり、オプションポジションはより頻繁に再調整されるようになった。これに伴い、ガンマ暴走によるヘッジコスト増大や資本要件の拡大が顕在化している。ギャマ・リスク・アセスメントツールは、こうした動向に対処するための不可欠なインフラとして位置づけられ、主要金融機関やヘッジファンドで標準的に導入されている。また、近年ではAIベースの予測モデルと組み合わせることで、ガンマ変動を事前に検知し、ヘッジ戦略を最適化する試みが進行中。規制当局も「リスク感応度分析」の一環としてガンマ評価を必須項目に含めるケースが増えているため、今後さらに普及が加速すると見込まれる。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事