ギャマ・リスク・ダイナミックとは、オプションやその他デリバティブの価格が基礎資産価格に対して二階微分(ガンマ)で表される変動性を指し、その変化に伴うヘッジ戦略の継続的再調整を必要とするリスクである。

概要

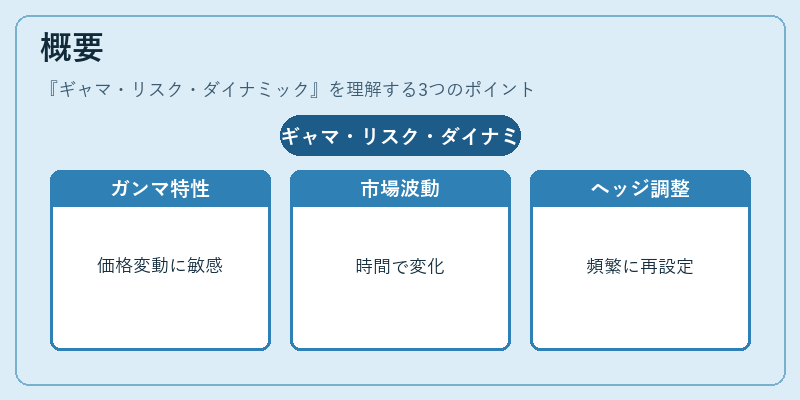

ギャマは、オプションのデルタが基礎資産価格に対してどれだけ変動するかを示す指標である。ブラック=ショールズモデルでは、ガンマは時間経過とともに減衰し、行使価格近辺で最大となる特徴を持つ。ギャマ・リスク・ダイナミックは、これらの二階感応度が市場変動やボラティリティスプレッドの変化によって時間的に変動する点に注目し、ヘッジポジションの頻繁な調整を必要とするリスク管理概念として体系化された。オプション取引者は、ギャマが高い状況でデルタヘッジを行う際、基礎資産価格の微小変動に対して大きくポジションが揺れやすいため、リスクコントロールが難しくなる。これにより、取引戦略は「ダイナミック」と呼ばれる連続的な再調整を伴う。

役割と機能

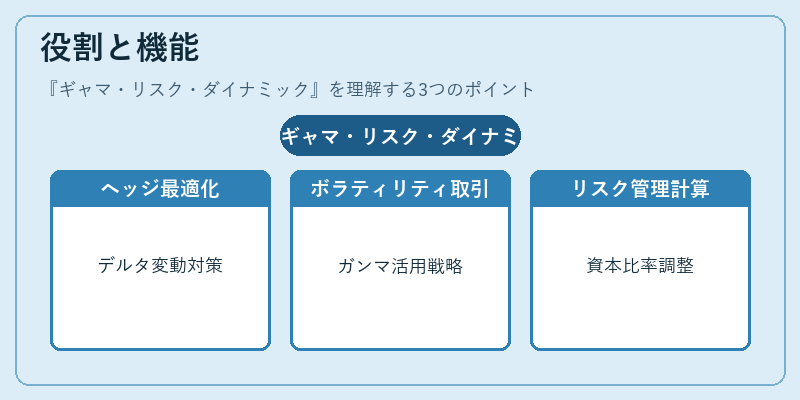

ギャマ・リスク・ダイナミックは、以下のような場面で重要となる。

1. デルタヘッジの最適化:高ガンマオプション(例:ATMストラドル)では、デルタが急速に変動するため、ヘッジ比率を頻繁に更新しないと大きな損失リスクが生じる。

2. ボラティリティトレーディング:ガンマはオプションの価格弾性を示すため、ボラティリティスプレッド取引やバリアオプション戦略でポジション調整に利用される。

3. リスク管理と資本計算:規制当局はデリバティブポートフォリオのギャマエクスポージャーを考慮し、VaRやストレステストに組み込むことで、自己資本比率の適正化を図る。

4. アルゴリズム取引:高頻度取引では、リアルタイムでガンマを計算し、ポジションを微調整することで市場変動に対する耐性を向上させる。

特徴

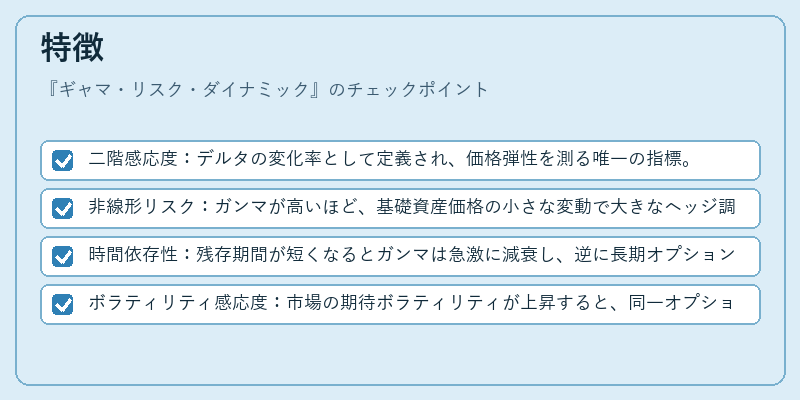

- 二階感応度:デルタの変化率として定義され、価格弾性を測る唯一の指標。

- 非線形リスク:ガンマが高いほど、基礎資産価格の小さな変動で大きなヘッジ調整が必要となり、取引コストが増大する。

- 時間依存性:残存期間が短くなるとガンマは急激に減衰し、逆に長期オプションでは比較的安定した値を保つ。

- ボラティリティ感応度:市場の期待ボラティリティが上昇すると、同一オプションのガンマも増加する傾向がある。

現在の位置づけ

近年の金融環境では、ギャマ・リスク・ダイナミックは次のように位置付けられている。

- 規制枠組み:バゼルIIIやDodd‑Frank法により、デリバティブ取引者はガンマエクスポージャーを含む総合的なリスク指標を報告義務化されており、資本要件の計算基礎として活用される。

- 市場技術:高速データフィードと機械学習アルゴリズムにより、リアルタイムでギャマを推定し、ヘッジ戦略を自動化するプラットフォームが普及している。

- 商品設計:バリアオプションやスワップオプションなど、複雑なデリバティブではガンマ特性が重要な設計要素となり、投資家に対してリスク・リターンのバランスを提供する。

- 研究動向:行列型ギャマや多変量ボラティリティモデルへの拡張が進み、ポートフォリオ全体でのガンマ管理手法が開発されている。

総じて、ギャマ・リスク・ダイナミックはデリバティブ市場におけるヘッジ戦略とリスク計測の中核を担い、金融機関や投資家が市場変動に対して迅速かつ効率的に対応するための不可欠な概念である。

続きを読むには確認が必要です