ギャマ・リスク・モニタリングとは、オプション価格の二次微分に関わるリスクを継続的に測定し、ヘッジ戦略やポートフォリオ構造を調整するプロセスである。

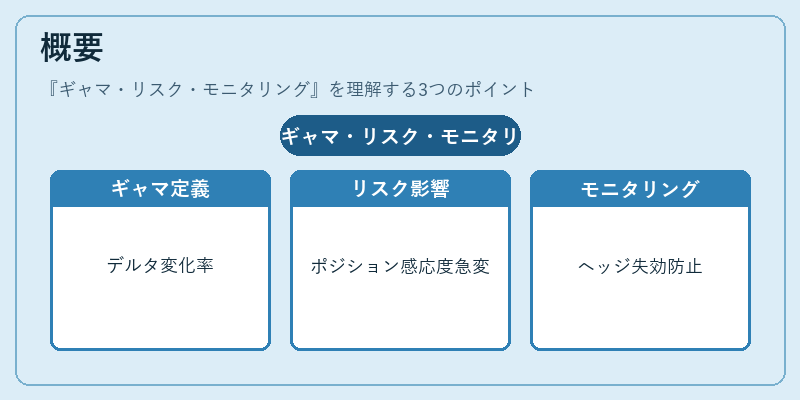

概要

ギャマ(Γ)は、デルタの変化率を示す指標であり、原資産価格が1単位変動したときにオプションのデルタがどれだけ変わるかを表す。ギャマはオプションのコンボリティ(凸性)を定量化し、特にインザマネーやアットザマネーの近傍で最大になるため、価格変動が大きい市場環境ではポジションの感応度が急激に変化する。ギャマ・リスクは、単一オプションだけでなく、バリアオプション、ストラドル、バスケットオプション等、多様なデリバティブ構造において重要となる。ギャマを無視したヘッジでは、デルタヘッジが時間とともに効果を失い、損益曲線が予想外の形状になる恐れがある。そのため、金融機関はリスク管理部門でギャマ・リスクモニタリングを実施し、ポートフォリオ全体のリスクプロファイルを把握する。

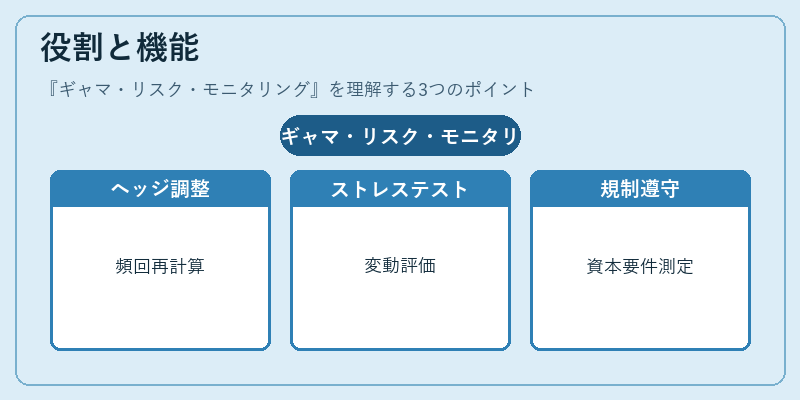

役割と機能

- ヘッジ調整 – ギャマが高いポジションでは、デルタヘッジを頻繁に再計算し、必要に応じて原資産や近似的なバイナリ商品での調整を行う。

- ストレステスト – 原資産価格の大幅変動シナリオ下でギャマがどれほど増減するかを評価し、ヘッジコストと損益の上限・下限を算出する。

- ポートフォリオ最適化 – ギャマとベガ(ボラティリティ感応度)を同時に考慮した多目的最適化で、リスク対リターンバランスを改善する。

- 規制遵守 – バーゼル規制や金融商品取引法の下で、デリバティブポジションのギャマリスクが資本要件に与える影響を測定し、内部統制を維持する。

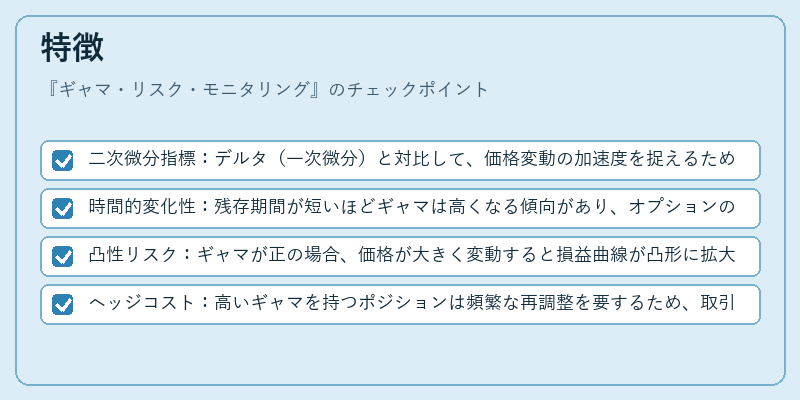

特徴

- 二次微分指標:デルタ(一次微分)と対比して、価格変動の加速度を捉えるため、原資産価格が大きく逸脱した際に特に敏感になる。

- 時間的変化性:残存期間が短いほどギャマは高くなる傾向があり、オプションの満期前ではヘッジ頻度を上げる必要がある。

- 凸性リスク:ギャマが正の場合、価格が大きく変動すると損益曲線が凸形に拡大し、逆にギャマが負(オプションのデリバティブ構造によっては)では凹形になる。

- ヘッジコスト:高いギャマを持つポジションは頻繁な再調整を要するため、取引手数料やスプレッドが増大し、総合的なリターンに影響を与える。

現在の位置づけ

近年、デリバティブ市場では高頻度取引(HFT)やアルゴリズムトレードの普及により、ギャマ・リスクモニタリングはリアルタイムで行われるようになった。クラウドベースのリスク管理プラットフォームが導入され、複数市場・通貨・金利スワップを統合したギャマ分析が可能となっている。また、規制当局は「ギャマリスクに対する資本要件」を明文化し、金融機関に対して定期的な報告と内部ヘッジ戦略の検証を義務付けている。さらに、環境・社会・ガバナンス(ESG)投資が拡大する中で、オプション取引を通じたデリバティブヘッジに対してもギャマリスクを考慮したサステナビリティ評価が求められるようになっている。

総じて、ギャマ・リスク・モニタリングは、デリバティブ取引の収益性と安定性を確保するために不可欠な要素であり、金融工学の進展とともにその手法も高度化し続けている。

続きを読むには確認が必要です