行使価格ベータデータベースとは、オプション取引における各ストライク価格の市場感応度(ベータ)を収集・統合した情報源である。

目次

概要

金融工学において「ベータ」とは、市場全体の動きに対する個別資産やデリバティブの相関係数を示す指標である。行使価格ベータデータベースは、コール・プットなどのオプション取引におけるストライクレベルごとのベータ値を体系化し、時間軸と金利環境を横断的に整理したものだ。

このデータベースは、従来は個別証券会社が内部で保有していた情報を統合・標準化することで、投資家やリスクマネージャーが市場全体の動向とオプションの価格形成メカニズムを直感的に把握できるよう設計された。ベータは株価変動だけでなく、金利スワップや通貨スワップなど他資産クラスとの連関も考慮されているため、複合リスク評価の基盤となっている。

役割と機能

- 価格モデルのパラメータ化 – ブラック・ショールズ型モデルや二項ツリーでベータを入力値として用い、ストライクごとの理論価格を算出。

- リスク管理 – ポジション別にベータを集計し、ポートフォリオ全体の市場感応度を測定。VaRやCVaR計算時にベータ重み付けが必要な場面で活用される。

- ヘッジ戦略設計 – 行使価格ベータを参照し、ストラドル・ストラングルなどの複合オプション構成において最適なヘッジ比率を決定。

- シナリオ分析 – 市場ショック(金利上昇・通貨変動)を想定し、ベータ値がどのようにストライク価格へ波及するかを可視化。

- 規制対応 – 金融庁等によるデリバティブ取引報告で必要とされる市場感応度情報を一元管理。

特徴

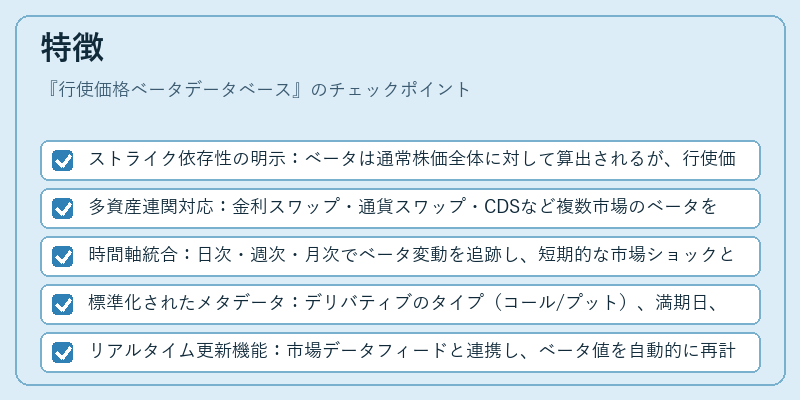

- ストライク依存性の明示:ベータは通常株価全体に対して算出されるが、行使価格ベータデータベースでは各ストライクごとに細分化。

- 多資産連関対応:金利スワップ・通貨スワップ・CDSなど複数市場のベータを同時に扱える構造。

- 時間軸統合:日次・週次・月次でベータ変動を追跡し、短期的な市場ショックと長期的なトレンドを同時分析。

- 標準化されたメタデータ:デリバティブのタイプ(コール/プット)、満期日、金利環境などを一貫したフォーマットで付与。

- リアルタイム更新機能:市場データフィードと連携し、ベータ値を自動的に再計算・反映する仕組みが組み込まれている。

現在の位置づけ

近年のアルゴリズム取引や機械学習モデルは、入力特徴量としてベータを重視しており、行使価格ベータデータベースはその不可欠な情報源となっている。特に高頻度取引では、ストライクごとの微細な市場感応度がポジションの損益分岐点に直結するため、リアルタイム更新機能が競争優位を生む。

規制面では、デリバティブ取引報告義務(例:Dodd‑Frank)に伴い、市場感応度情報の正確性と透明性が求められるようになり、行使価格ベータデータベースはコンプライアンス対応としても活用されている。

今後は、AIによる異常検知やクラウドベースのデータ共有プラットフォームとの統合が進むと予測され、金融機関間での情報共有を促進しつつ、投資戦略の精度向上に寄与する。

×

続きを読むには確認が必要です