遺留分侵害時の相続税対策とは、遺留分が侵害された相続において、相続税の負担を軽減するために講じる一連の法的・税務的手段である。

概要

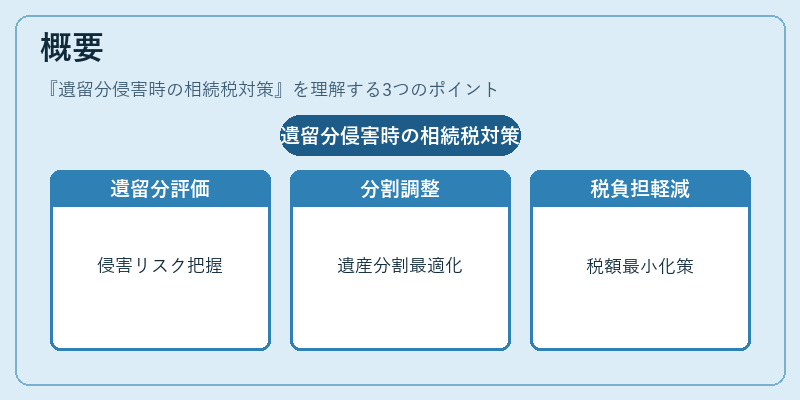

遺留分は、民法で定められた相続人が最低限受け取るべき法定分配比率である。遺言や贈与によりこの割合を下回る分配が行われると、遺留分侵害が生じ、相続人は減殺請求を行う権利を有する。遺留分侵害が確定すると、相続税の課税対象となる遺産額が増大する可能性があるため、税負担を抑える対策が不可欠となる。相続税対策は、遺留分侵害のリスクを事前に評価し、遺産分割の調整や税額の最適化を図ることで、相続人間の紛争を未然に防止するとともに、税務上のメリットを最大化することを目的とする。

役割と機能

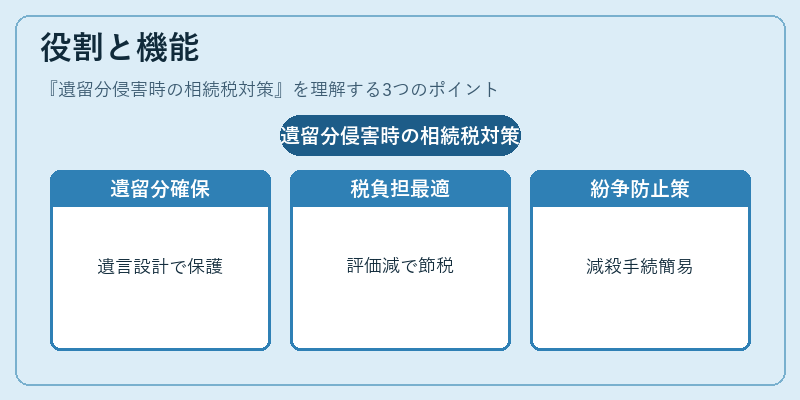

遺留分侵害時の相続税対策は、以下のような役割を果たす。

1. 遺留分の確保:遺留分を侵害しないように遺言書や贈与契約を設計し、相続人の権利を保護する。

2. 税負担の最適化:相続税の課税対象となる遺産額を減らすため、評価方法や分割納付の活用を検討する。

3. 紛争防止:遺留分侵害が発覚した場合に備え、減殺請求の手続きを円滑に進め、訴訟リスクを低減する。

4. 相続計画の統合:生命保険や不動産の評価調整、贈与税との兼ね合いを考慮し、全体としての相続計画を統合的に設計する。

特徴

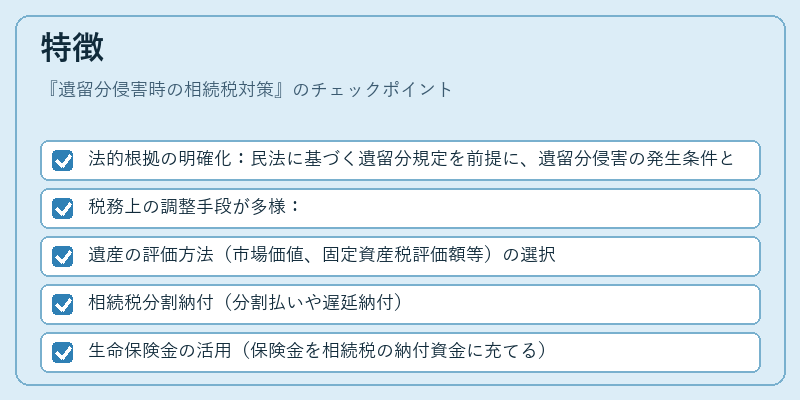

- 法的根拠の明確化:民法に基づく遺留分規定を前提に、遺留分侵害の発生条件と救済手段が明示されている。

- 税務上の調整手段が多様:

- 遺産の評価方法(市場価値、固定資産税評価額等)の選択

- 相続税分割納付(分割払いや遅延納付)

- 生命保険金の活用(保険金を相続税の納付資金に充てる)

- 土地・建物の減価償却や特例措置の適用

- 相続人の権利保護と税負担のバランス:遺留分侵害を防止しつつ、税負担を最小限に抑えるという二重の目的を同時に追求する。

- 専門家の協力が不可欠:遺言書作成、税務申告、司法手続きなど多岐にわたるため、弁護士、税理士、司法書士の連携が必要である。

現在の位置づけ

近年、相続税法の改正や遺産分割の複雑化に伴い、遺留分侵害時の相続税対策は重要性を増している。

- 相続税率の変動:相続税率が段階的に引き上げられる傾向があり、遺留分侵害がもたらす税負担増大が顕著になっている。

- 遺産分割の多様化:不動産や株式、金融資産の評価方法が多様化し、適切な評価を行うことが税負担削減に直結する。

- 法的手続きの簡素化:減殺請求手続きの手続き簡素化や、相続税の分割納付制度の拡充により、対策実行のハードルが低下している。

- 専門家の需要拡大:遺留分侵害を未然に防ぐための遺言作成支援や、税務上の最適化を図るためのコンサルティングサービスが増加している。

遺留分侵害時の相続税対策は、遺産分割の公平性と税負担の最適化を両立させるための不可欠な手段であり、現代の相続計画において欠かせない要素となっている。

続きを読むには確認が必要です