金融安定監視(GFSMON)とは、金融システム全体の安定性を継続的に評価し、潜在的なリスクを早期に検知するための統合的情報収集・分析フレームワークである。

概要

2000年代後半の世界金融危機を受けて、国際金融機関はシステム全体の脆弱性を把握する必要性を認識した。GFSMON はその背景から設立され、各国中央銀行・監督当局が協力して構築した枠組みである。

主な目的は、金融機関個別のリスク評価に留まらず、国境を越えた資産流動性、信用拡張、デリバティブ取引など多様な市場メカニズムが相互作用する中で発生し得るシステミックリスクを可視化することである。情報源は金融統計、マクロ経済指標、企業財務データ、国際資本移動の記録など多岐にわたり、定期的なレポートだけでなくリアルタイム監視機能も組み込まれている。

役割と機能

GFSMON は金融政策決定者・監督当局に対し、以下のような具体的支援を提供する。

1. 早期警戒シグナル:市場価格変動や信用スプレッド拡大などから潜在リスクを検出し、異常値が発生した際に通知する。

2. ストレステスト・シナリオ分析:複数の経済ショック(金融危機、金利急騰、資産価格崩壊など)を想定し、システム全体への影響度合いを評価する。

3. クロスジャッジメント:国境を越える資本フローやデリバティブ取引の相関性を分析し、一国で発生したショックが他国へ波及するメカニズムを把握する。

4. 政策調整支援:金融機関に対して必要な自己資本比率や流動性バッファーの設定、または緊急措置(例:量的緩和)のタイミングを示す根拠資料として利用される。

これらの機能は、単一国の監督枠組みでは捉えきれないグローバルなリスクダイナミクスを把握する上で不可欠である。

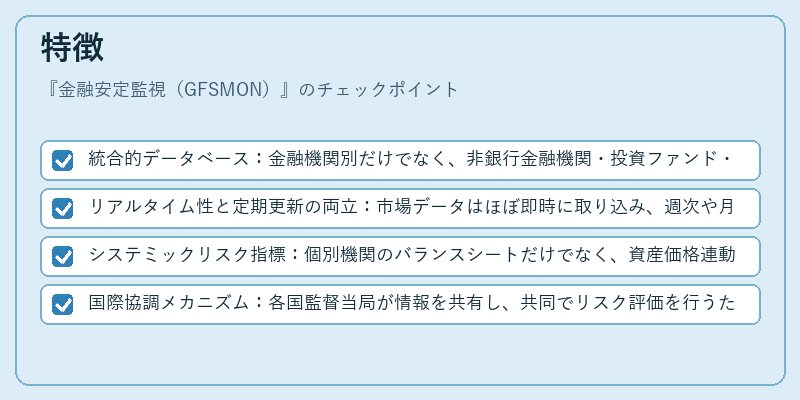

特徴

- 統合的データベース:金融機関別だけでなく、非銀行金融機関・投資ファンド・ヘッジファンドなども含む広範なエンティティ情報が一元管理される。

- リアルタイム性と定期更新の両立:市場データはほぼ即時に取り込み、週次や月次でまとめられたレポートを作成することで、短期的なショックと長期的トレンドの両面を監視できる。

- システミックリスク指標:個別機関のバランスシートだけでなく、資産価格連動性や流動性ギャップなど、マクロ経済的要因と結びついた指標が重視される。

- 国際協調メカニズム:各国監督当局が情報を共有し、共同でリスク評価を行うためのプロトコルや共通フォーマットが整備されている。

現在の位置づけ

GFSMON は金融安定性の観点から国際的に不可欠なツールとして位置付けられており、Financial Stability Board(FSB)を中心とした多国間枠組み内で正式に採用されている。近年はデジタル資産やサイバーリスク、気候変動による金融影響など、新たなリスク領域が浮上しており、GFSMON の分析対象範囲も拡大している。

また、Basel III による自己資本比率規制や国際的な流動性基準(LCR・NSFR)と連携しながら、金融機関のバランスシート構造を総合的に評価する役割も強化されている。

将来的にはビッグデータ解析や機械学習アルゴリズムが組み込まれ、より高度な早期警戒と予測精度の向上が期待される。

続きを読むには確認が必要です

関連記事