金融安定評価ツール(GFST)とは、金融システム全体のリスクを定量的に測定し、政策決定者が安定性を維持するために活用する統計・モデリングフレームワークである。

概要

GFSTは、金融機関(銀行・証券会社・保険会社等)のバランスシートや取引情報を統合し、マクロ経済変数と連動させたリスク指標を算出する。従来の個別規制枠組み(バーゼル合意や適合性原則)では把握できない、金融機関間の相互依存性や市場構造上の脆弱性を可視化することが目的である。国際的な金融安定会議(FSB)が推進する枠組みの一部として設計され、各国の中央銀行・金融庁に導入されている。

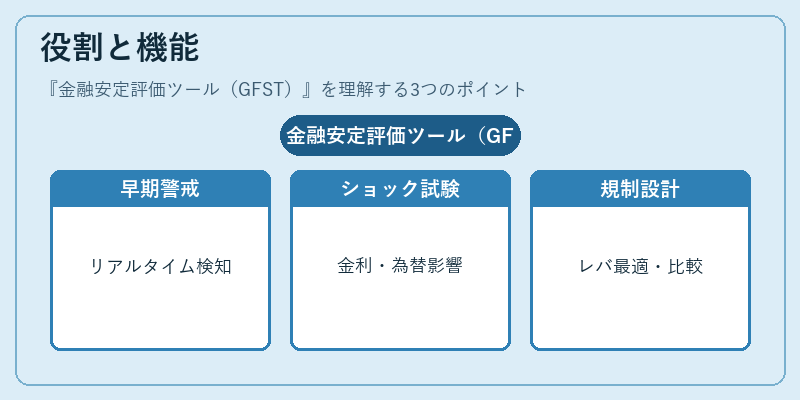

役割と機能

GFSTは主に以下の場面で利用される。

1. 早期警戒:システム全体のリスク水準をリアルタイムで監視し、異常値が検出された際に迅速な対応策を提示する。

2. ストレステスト:金利・為替・資産価格等のショックシナリオを投影し、金融機関ごとの耐性と連鎖的影響を評価する。

3. マクロプルーデンシャル政策設計:レバレッジ制限や流動性カバー率などの規制指標を最適化し、システム全体の過剰リスクを抑える。

4. 国際比較:異なる管轄区域間で統一した基準により、金融機関の相対的な脆弱性を比較可能にする。

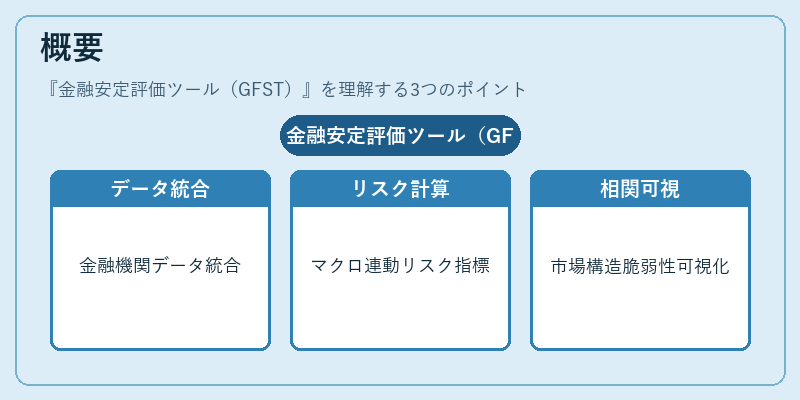

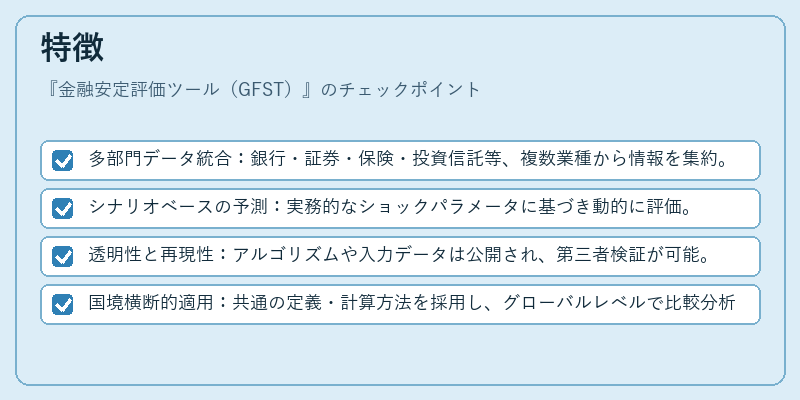

特徴

- 多部門データ統合:銀行・証券・保険・投資信託等、複数業種から情報を集約。

- シナリオベースの予測:実務的なショックパラメータに基づき動的に評価。

- 透明性と再現性:アルゴリズムや入力データは公開され、第三者検証が可能。

- 国境横断的適用:共通の定義・計算方法を採用し、グローバルレベルで比較分析を実施。

これらの特徴により、GFSTは個別機関の健全性評価(自己資本比率規制)と異なり、システム全体の安定性を測る「マクロプルーデンシャル」ツールとして位置付けられる。

現在の位置づけ

近年、金融市場の複雑化・デジタル化に伴い、GFSTは各国規制当局の主要な監視手段となっている。特に、グローバルシステム的に重要な金融機関(G‑SIFI)設計において、そのリスク指標が決定要因として採用されるケースが増加。さらに、AI・機械学習を組み込んだ予測モデルの開発や、サイバーリスク情報との統合が進められ、より精緻な早期警戒機能への期待が高まっている。国際的にはFSBが定期的にGFSTのアップデートを推奨し、各国はそれぞれの金融環境に合わせたカスタマイズを行いつつ、共通フレームワークの下で情報共有を拡充している。

続きを読むには確認が必要です

関連記事