事業主負担社会保険料控除とは、事業主が事業所得を得るために負担した社会保険料(健康保険・厚生年金等)のうち、一定額を所得税の課税対象から控除できる制度である。

概要

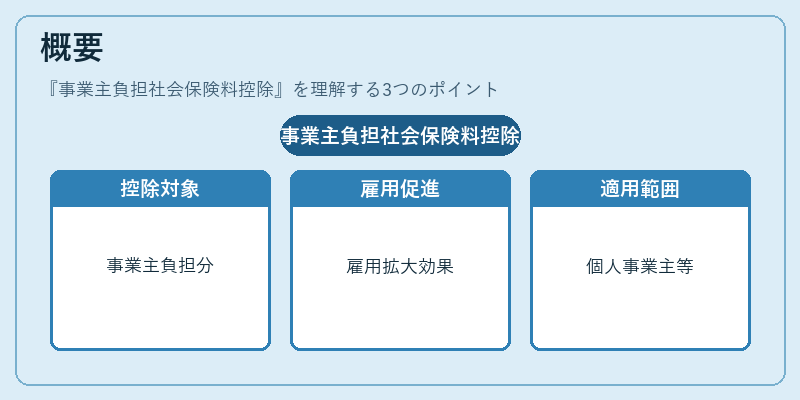

事業主負担社会保険料控除は、事業所得を課税対象とする所得税法に基づく控除項目である。

従来、個人事業主は自らが負担する社会保険料を所得控除の対象としていたが、従業員を雇用する事業主に対しては、従業員分の保険料も事業主が負担することが多い。

この負担分を税負担の軽減に資する形で控除対象とすることで、事業主が従業員を雇用しやすくし、雇用拡大や事業活動の活性化を促進することを目的としている。

制度は、個人事業主・合名会社・合資会社など、事業所得を得る法人格を持たない事業主に適用される。

役割と機能

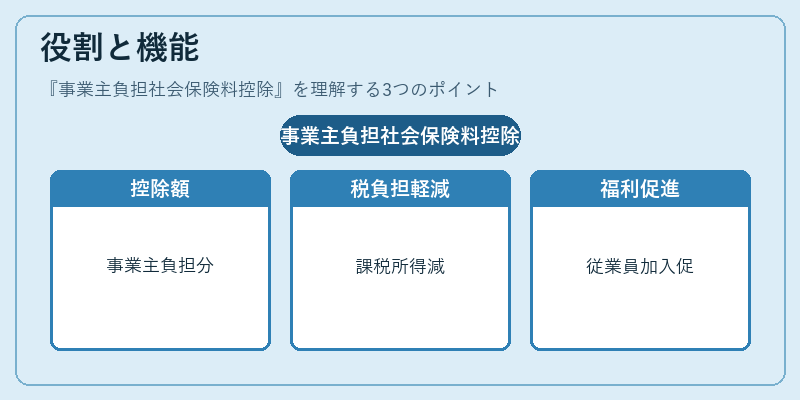

所得税の確定申告において、事業主負担社会保険料控除は「社会保険料控除」の一部として計上される。

具体的には、事業主が従業員の健康保険・厚生年金保険料を負担した金額のうち、一定割合または上限額が所得税の課税所得から差し引かれる。

この控除により、事業主の課税所得が減少し、結果として所得税額が軽減される。

また、事業主負担分の保険料を控除対象にすることで、事業主が従業員の社会保険加入を促進し、従業員の福利厚生を充実させるインセンティブとなっている。

特徴

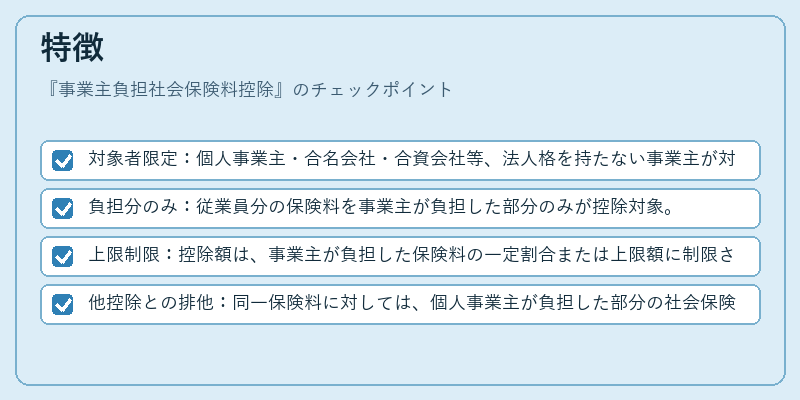

- 対象者限定:個人事業主・合名会社・合資会社等、法人格を持たない事業主が対象。

- 負担分のみ:従業員分の保険料を事業主が負担した部分のみが控除対象。

- 上限制限:控除額は、事業主が負担した保険料の一定割合または上限額に制限される。

- 他控除との排他:同一保険料に対しては、個人事業主が負担した部分の社会保険料控除と重複して控除できない。

これらの特徴は、従業員雇用に伴う社会保険料の負担を税制上で軽減し、事業主の経営負担を緩和することを意図している。

現在の位置づけ

近年の税制改革では、事業主負担社会保険料控除の上限額や適用範囲が見直されるケースがある。

特に、中小企業の雇用促進策として、事業主負担分の保険料控除を拡充する動きが続いている。

また、社会保険料の負担が増大する中で、事業主に対する税制上の優遇措置は、雇用維持・創出の重要な手段として位置づけられている。

現在は、確定申告時に「社会保険料控除」の項目で申告し、事業主負担分を正確に計上することが求められる。

この制度は、事業主が従業員を雇用し、社会保険に加入させる際の税負担を軽減することで、経営の安定化と雇用環境の改善に寄与している。

続きを読むには確認が必要です