高利付社債格付メソッドとは、企業が発行する高利付けの社債を信用リスクに基づき評価し、投資家へリスク情報を提供するための定量的・定性的手法である。

目次

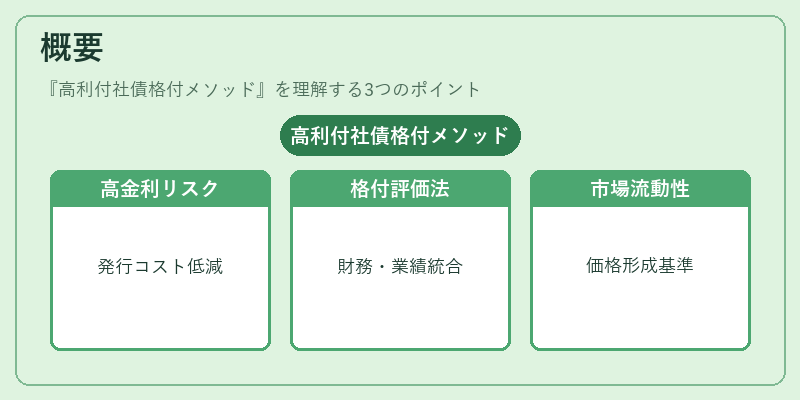

概要

高利付社債(ジャンクボンド)は、国際的な格付機関が投資適格と認めない企業が発行するもの。金利は市場平均よりも高く設定されるため、発行コストを抑える一方でデフォルトリスクが増大する。こうした特性から、投資家は価格だけではなく信用リスクを数値化した情報を必要とする。この需要に応え、格付メソッドは企業の財務構造、業績推移、産業環境など多角的なデータを統合し、発行体の支払能力を評価する。高利付社債格付は投資適格格付と同様に市場で取引される際の基準となり、流動性や価格形成に直接影響を与える。

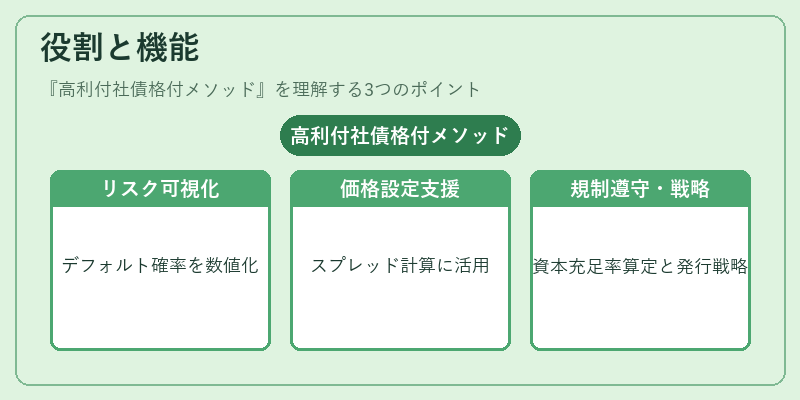

役割と機能

- リスク可視化:発行体ごとのデフォルト確率・回収率を数値化し、投資家がポートフォリオの信用構成を最適化できる。

- 価格設定支援:格付情報はスプレッド計算の入力要素となり、発行時および二次市場での価格決定に寄与する。

- 規制遵守:投資機関が資本充足率やリスクウェイトを算定する際、格付情報は必須データ源として利用される。

- 発行者戦略策定:企業は自身の信用評価を把握し、利率設定や発行時期の最適化に活用できる。

特徴

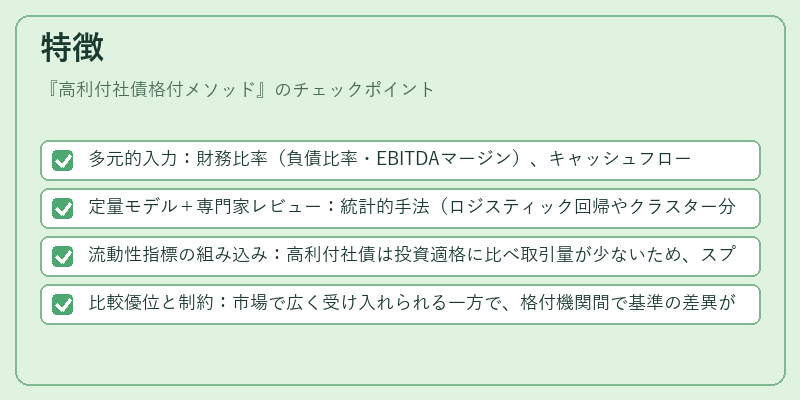

- 多元的入力:財務比率(負債比率・EBITDAマージン)、キャッシュフロー予測、産業リスク指標、マクロ経済環境を組み合わせて評価する。

- 定量モデル+専門家レビュー:統計的手法(ロジスティック回帰やクラスター分析)で初期スコアを算出し、後に信用アナリストが妥当性検証・調整を行う。

- 流動性指標の組み込み:高利付社債は投資適格に比べ取引量が少ないため、スプレッドや取引頻度を加味して評価精度を向上させる。

- 比較優位と制約:市場で広く受け入れられる一方で、格付機関間で基準の差異が存在し、同一発行体でも格付が変わるケースがある。

現在の位置づけ

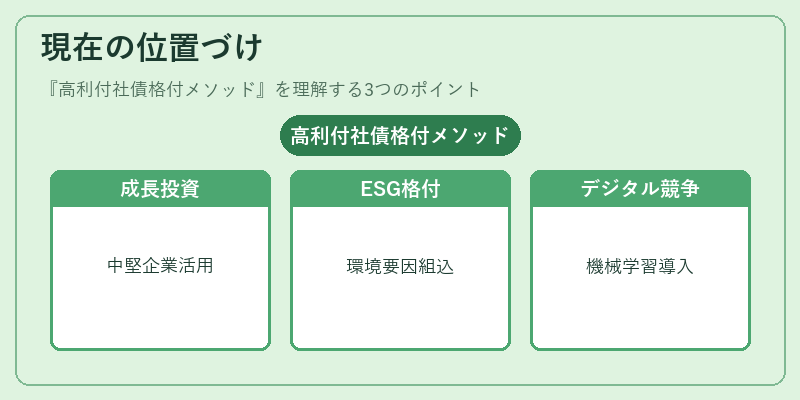

高利付社債は企業資金調達手段として重要性を保ち続けており、特に中堅・ベンチャー企業の成長投資で活用される。近年ではESG(環境・社会・ガバナンス)要因を格付評価に組み込む動きが進んでいる。また、規制当局は高利付社債市場の透明性と安定性確保のため、格付情報の公表基準を強化している。デジタル技術の発展により、機械学習モデルやビッグデータ解析を活用した独自格付サービスが増加し、従来型の格付機関との競争が激化している。これらの動向は、投資家保護と市場効率性の両立を図る上で不可欠な要素となっている。

×

続きを読むには確認が必要です