法人税率とは、企業が所得に対して課される国や地方自治体の税率である。

目次

概要

法人税率は、各国の税法に基づき定められた税率であり、企業の課税対象所得に掛け算されて計算される。

その成立経緯は、産業発展と国家財政の必要性から始まり、段階的に法人税制が整備された結果として出現した。

税率は単一ではなく、所得額や企業規模、業種別優遇措置などによって異なる層構造を持つことが多い。

役割と機能

法人税率は、企業の損益計算書における「税金(法人税)」項目を決定し、純利益やキャッシュフローに直接影響する。

投資判断では、WACC(加重平均資本コスト)の計算時に税引後費用として利用され、税シールド効果が評価対象となる。

また、連結会計の際には子会社・関連会社の税率を調整し、グループ全体の税負担を正確に把握するために不可欠である。

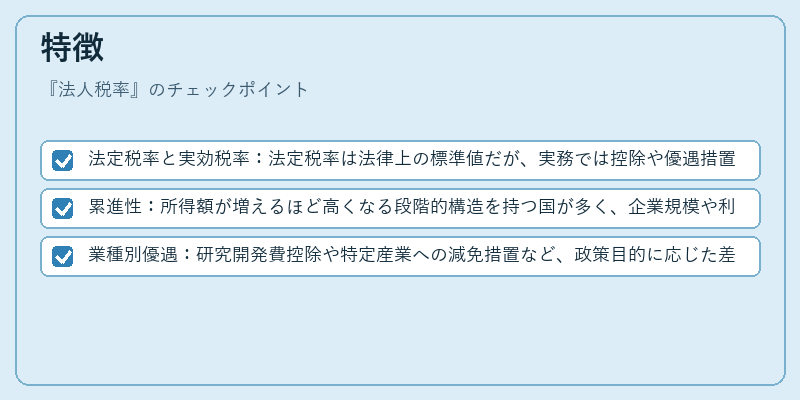

特徴

- 法定税率と実効税率:法定税率は法律上の標準値だが、実務では控除や優遇措置により実効税率が低下する場合が多い。

- 累進性:所得額が増えるほど高くなる段階的構造を持つ国が多く、企業規模や利益水準によって税負担が変動する。

- 業種別優遇:研究開発費控除や特定産業への減免措置など、政策目的に応じた差別化が行われる。

現在の位置づけ

近年は国際的な税務調整(BEPS対策)やデジタル経済への課税拡大が進み、法人税率の見直しが頻繁に行われている。

また、企業価値評価では税率を含むキャッシュフロー割引モデルが標準化され、投資家・アナリストは税率変動を敏感に捉えるようになっている。

IFRS採用国では、連結財務諸表での税効果計算が厳格化されており、税率の透明性と比較可能性が重要視される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事