保険契約者保険料支払停止時告知とは、保険会社が契約者に対し、保険料の支払いを停止した際に行う通知であり、契約状態の変更や保障内容の喪失、解約返戻金等について説明する義務である。

目次

概要

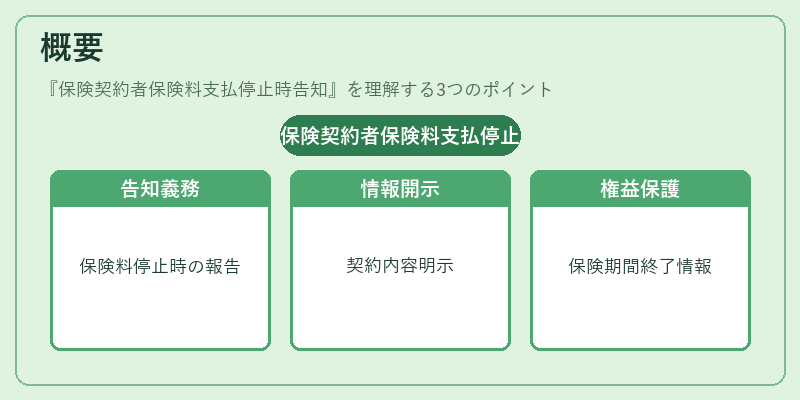

保険料支払停止時告知は、保険業法に基づく「告知義務」の一部として位置付けられる。契約者が保険料を納入しなくなると、保険会社は契約の継続・解約・再開等に関する情報を速やかに提供しなければならない。この通知は、生命保険・養老保険・収入保障保険など全ての保険商品で適用される。日本では、保険会社が「支払停止時告知書」を発行し、契約者に対して保険期間の終了日、解約返戻金額、残存予定利率等を明示することで、契約者の権益保護と情報開示の透明性を確保する仕組みとなっている。

役割と機能

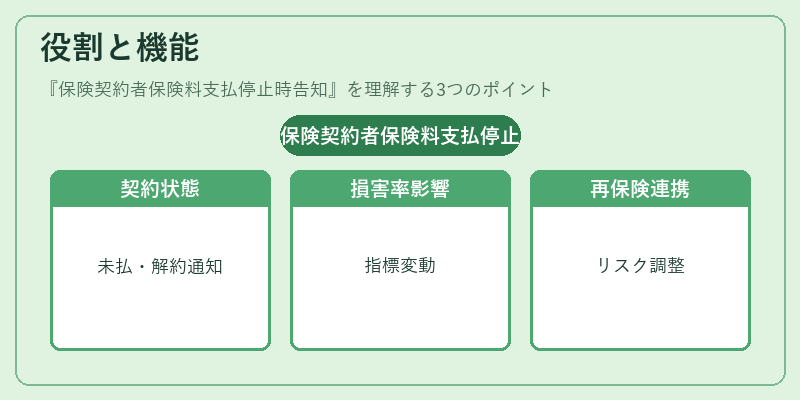

- 契約状態の明示 – 保険料支払停止により契約が「未払い」または「解約」に移行する旨を通知し、契約者が現在の保障状況を正確に把握できるようにする。

- 損害率・コンバインドレシオへの影響 – 保険料収入の減少は保険会社の損害率やコンバインドレシオに直接反映され、リスク管理上重要な指標となる。

- 再保険プールとの連携 – 支払停止が多発すると、再保険契約者側でリスク分散の調整が必要になるため、通知は再保険プールへの情報共有を促す役割も果たす。

- ソルベンシーマージン維持 – 保険料収入が減少すると資本比率(ソルベンシーマージン)が低下する可能性があるため、早期通知は資本計画の再構築を支援する。

特徴

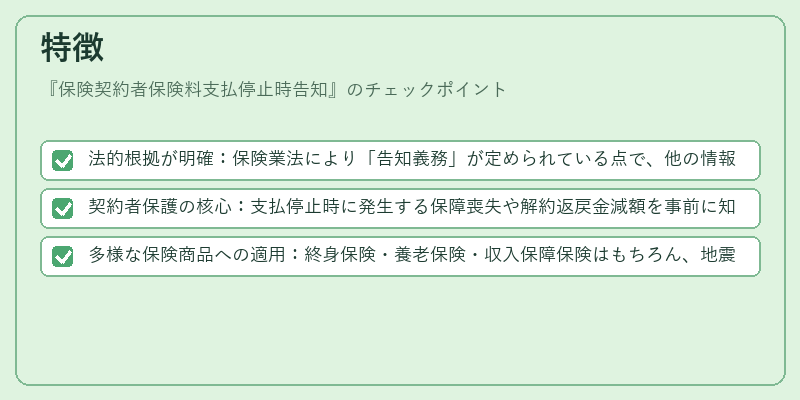

- 法的根拠が明確:保険業法により「告知義務」が定められている点で、他の情報開示手段と区別される。

- 契約者保護の核心:支払停止時に発生する保障喪失や解約返戻金減額を事前に知らせることで、不利益被害を最小化できる。

- 多様な保険商品への適用:終身保険・養老保険・収入保障保険はもちろん、地震保険や自賠責保険など特定のリスク分野でも同様に必要とされる。

現在の位置づけ

近年、デジタル化が進展する中で、保険料支払停止時告知は電子メールやオンラインポータルを通じて行われるケースが増えている。また、顧客体験向上を図るために、通知内容のカスタマイズやリアルタイム情報提供が求められるようになっている。

一方で、保険会社は支払停止によるリスクを最小化するため、予防的なアプローチ(自動リマインダー・分割払いオプションの拡充)を強化している。さらに、再保険契約者側でも「支払停止率」のモニタリングが重要視され、ソルベンシーマージン維持やコンバインドレシオ改善に寄与する。

総じて、保険料支払停止時告知は、契約者の権利保護と保険会社のリスク管理を両立させる不可欠な手続きとして、現代の金融・経済環境で重要性を増している。

×

続きを読むには確認が必要です