保険契約更新時健康告知とは、既存の生命保険や医療保険等において、契約期間満了後に新たな契約を締結する際に被保険者が現在の健康状態を申告し、保険会社がその情報を基に保険料や保障内容を決定する手続きである。

目次

概要

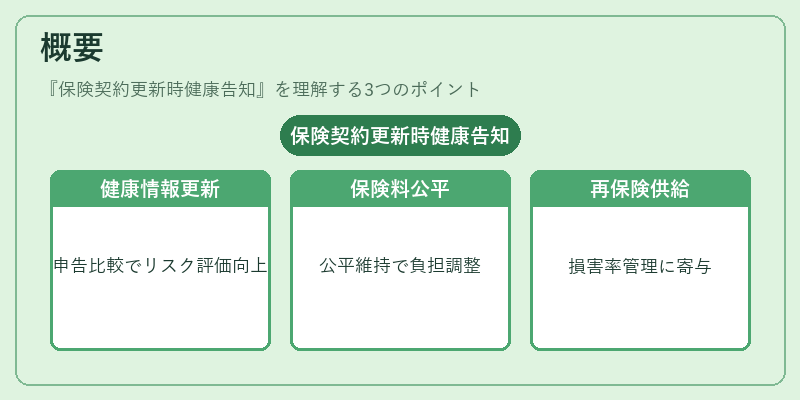

保険契約更新時健康告知は、契約期間中に発生した健康変化を反映させるために設けられた制度である。初回加入時の申告と比較して、医療費の増減や既往症の進行状況が保険会社へ報告されることで、リスク評価の精度向上が図れる。これにより、保険料設定の公平性を維持し、保険金支払負担のバランスを整える役割を果たす。また、再保険プールへの情報供給源としても機能し、全体の損害率管理に寄与する。

役割と機能

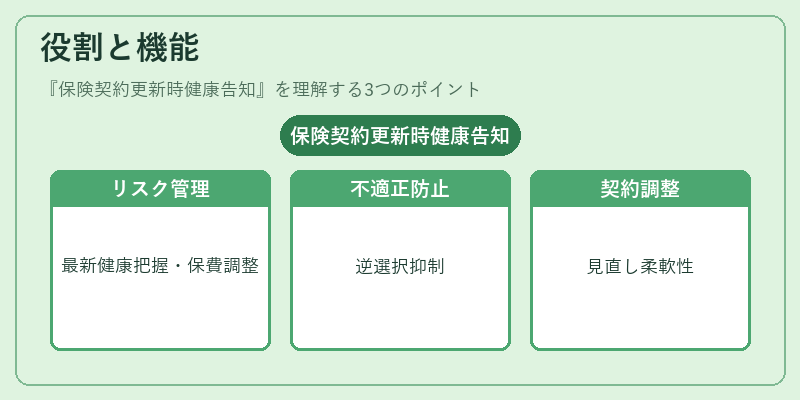

- リスク評価の更新:被保険者の最新健康状態を把握し、将来の死亡・障害リスクを再計算する。

- 保険料調整:新たなリスク情報に応じて保険料率を上げ下げし、契約双方の負担バランスを維持する。

- 不適正行為防止:健康告知義務を課すことで、被保険者が過去に有害な状態を隠して再加入する「逆選択」を抑制する。

- 契約内容の見直し:必要に応じて保障範囲や特約を追加・削除できる柔軟性を提供する。

特徴

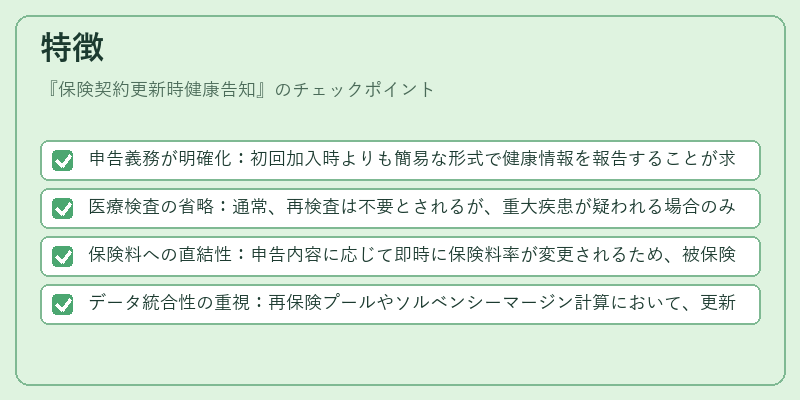

- 申告義務が明確化:初回加入時よりも簡易な形式で健康情報を報告することが求められる。

- 医療検査の省略:通常、再検査は不要とされるが、重大疾患が疑われる場合のみ追加検査が要求される。

- 保険料への直結性:申告内容に応じて即時に保険料率が変更されるため、被保険者の負担感覚が高い。

- データ統合性の重視:再保険プールやソルベンシーマージン計算において、更新情報は重要な入力要素となる。

現在の位置づけ

近年、電子申告システムの普及により、健康告知の手続きがオンライン化されている。データプライバシー規制の強化と並行して、個人情報保護を前提とした安全な管理体制が求められるようになった。また、機械学習によるリスク予測モデルの導入により、健康告知内容の自動スコアリングが進展し、保険料設定プロセスの効率化が期待されている。さらに、長寿化社会を背景に、既存契約者の再加入時におけるリスク評価の重要性が増しており、保険会社は健康告知制度を活用した商品設計や価格戦略の差別化を図っている。

×

続きを読むには確認が必要です