保険料払戻金率とは、契約期間終了時に返還される保険料の割合を示す指標である。

この比率は、保険会社が商品設計や価格設定、リスク管理に用いる重要なパラメータとなっている。

目次

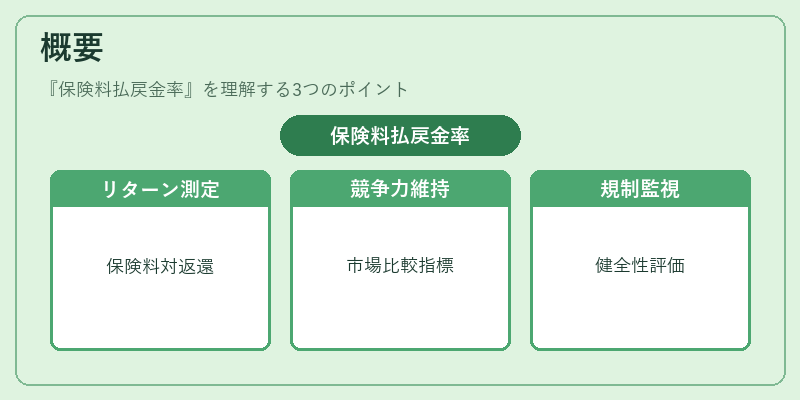

概要

保険料払戻金率は、終身保険・養老保険・収入保障保険などの生命保険商品で特に重視される。

契約者が死亡または満期時に受け取る金額(解約返戻金や満期給付)を、その期間中に支払われた総保険料と比較して算出することで、商品の実質的なリターンを定量化できる。

この指標の導入は、保険会社が商品設計時に「どれだけの資金を返還すべきか」を客観的に判断し、同業他社との競争力を維持するために不可欠である。

また、規制当局は払戻金率を監視指標として用いることで、保険会社の経営健全性や商品適正性を評価している。

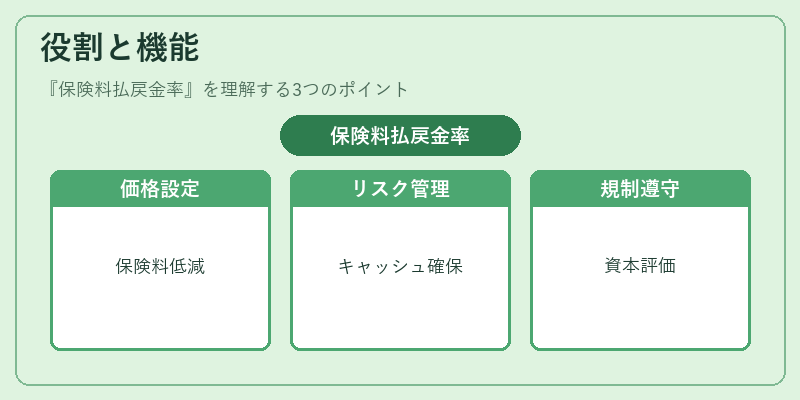

役割と機能

- 価格設定 – 保険料払戻金率が高いほど、契約者に対する還元が大きくなるため、プレミアムは相応に低めになる。

- リスク管理 – 計画的なキャッシュフローを確保し、予期せぬ解約や死亡時の負担を抑える手段として機能する。

- 規制遵守 – ソルベンシーマージン計算において払戻金率が考慮され、資本充足性の判断材料となる。

- 商品比較 – 保険会社は自社商品の払戻金率を公表し、顧客やアンダーライターとの情報共有を図る。

特徴

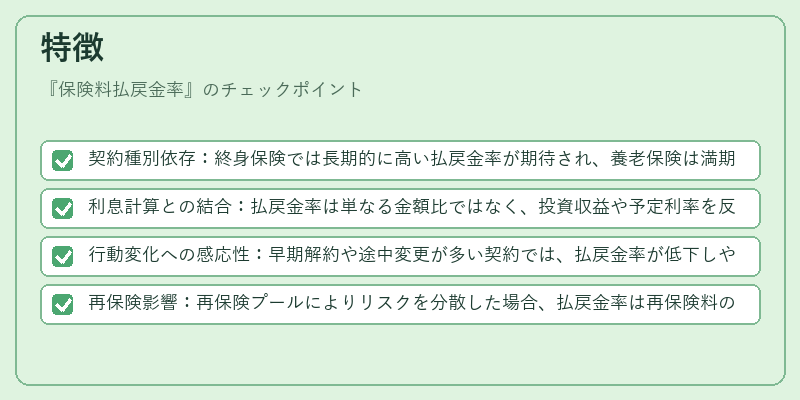

- 契約種別依存:終身保険では長期的に高い払戻金率が期待され、養老保険は満期時の払戻金率が重要になる。

- 利息計算との結合:払戻金率は単なる金額比ではなく、投資収益や予定利率を反映した実質リターンとして表現される。

- 行動変化への感応性:早期解約や途中変更が多い契約では、払戻金率が低下しやすい。

- 再保険影響:再保険プールによりリスクを分散した場合、払戻金率は再保険料の負担分だけ調整される。

現在の位置づけ

近年の低金利環境下では、生命保険会社は投資収益が減少するため、払戻金率を維持することが難しくなっている。

その結果、変額養老保険やインデックス連動型商品など、投資リンク型の払戻金率を提示できる新商品の開発が進んでいる。

規制面では、ソルベンシーマージン計算における「解約返戻金率」や「満期給付率」の適正化が求められ、保険会社は内部統制を強化している。

また、大数の法則とコンバインドレシオによるリスク評価が進むことで、払戻金率の予測精度も向上しつつある。

×

続きを読むには確認が必要です