保険料免除特約(死亡時)とは、被保険者が死亡した場合に契約期間中の未払保険料を自動的に免除するオプションである。

目次

概要

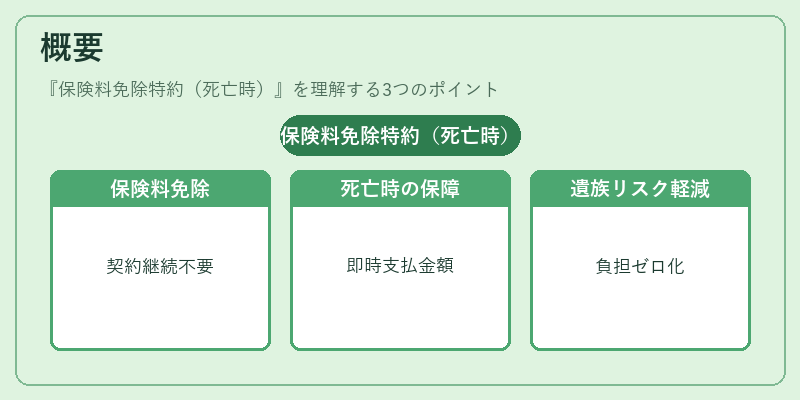

保険料免除特約は、生命保険商品に付随する追加保障として位置づけられる。終身保険や養老保険など、長期にわたり定額の保険料を支払う契約では、被保険者が死亡した際に残りの保険期間に対して保険料を負担する必要はなくなるという安心感を提供する。

この特約は、被保険者の死亡によって保険金が即時に支払われる一方で、契約継続に伴う経済的負担を除外することで、遺族や受取人への財務リスクを軽減することを目的としている。歴史的には、生命保険の普及とともに、死亡時点での保険料負担が問題視されるようになったため、商品設計上の重要要素となった。

役割と機能

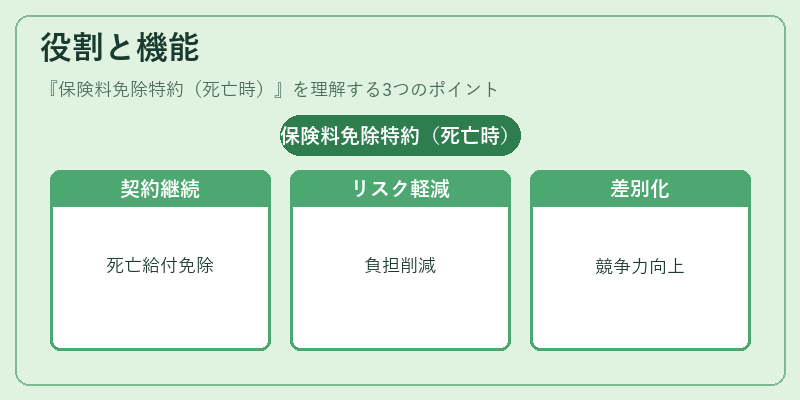

- 契約継続保証:死亡時に未払保険料を免除することで、受取人は追加費用を発生させずに死亡給付金を受け取ることができる。

- リスク転嫁の最適化:被保険者側の負担を削減し、遺族への経済的インパクトを低減する。

- 商品差別化要因:保険会社はこの特約を付帯させることで、競争力を高め、顧客獲得に寄与する。

- 解約返戻金との関係:死亡時の免除は契約が終了するため、解約返戻金の計算には影響しない。

特徴

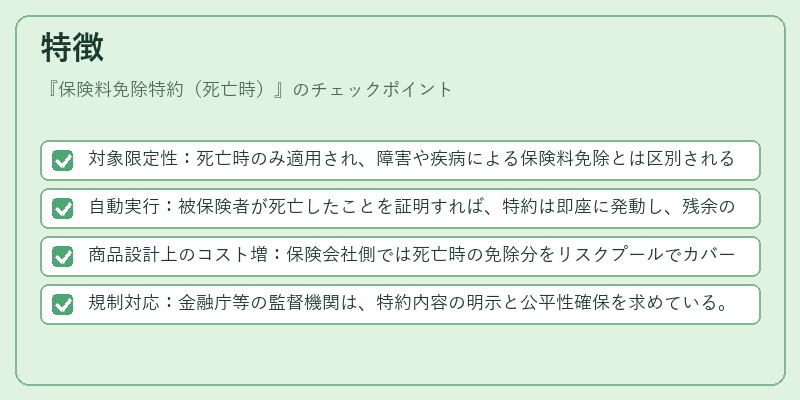

- 対象限定性:死亡時のみ適用され、障害や疾病による保険料免除とは区別される。

- 自動実行:被保険者が死亡したことを証明すれば、特約は即座に発動し、残余の保険料負担が消滅する。

- 商品設計上のコスト増:保険会社側では死亡時の免除分をリスクプールでカバーする必要があるため、プレミアム設定に影響を与える。

- 規制対応:金融庁等の監督機関は、特約内容の明示と公平性確保を求めている。

現在の位置づけ

現代の生命保険市場では、死亡時保険料免除特約は標準的な付帯サービスとして広く採用されている。顧客ニーズの多様化に伴い、保険会社はこの特約を組み合わせたパッケージ商品で差別化を図っており、特に高齢者や高所得層を対象とした終身保険では重要な販売ポイントとなっている。

規制面では、保険料免除の条件や適用範囲が明確化されており、消費者保護の観点から透明性の確保が求められる。加えて、再保険プールとの連携により、死亡時のリスクを分散しつつ、保険会社のソルベンシーマージン維持に寄与している。

総じて、保険料免除特約(死亡時)は、被保険者とその遺族の財務安全性を高めるための不可欠な機能として、現在のリスクマネジメント環境で重要な位置を占め続けている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事