持分法減損認識とは、親会社が連結子会社や関連会社に対して保有する株式の帳簿価額を実際の回収可能価値よりも低く調整する会計処理である。

目次

概要

持分法は、投資先企業の業績を親会社の財務諸表に反映させる方法であるが、その評価基準として「実際の回収可能価値」が重要視される。減損認識は、投資対象の経営状況や市場環境の変化によって将来キャッシュフローが著しく低下した場合に適用され、企業間取引の透明性と財務情報の信頼性を担保するために設けられた。

役割と機能

持分法減損認識は、親会社の内部統制やコンプライアンス体制内で重要な指標となる。具体的には、連結財務諸表上で投資先企業が抱えるリスクを適切に反映し、株主提案権行使や委任状勧誘時の評価基準として利用される。また、SOX法等の内部統制要件においても、減損判断の妥当性検証が求められる。

特徴

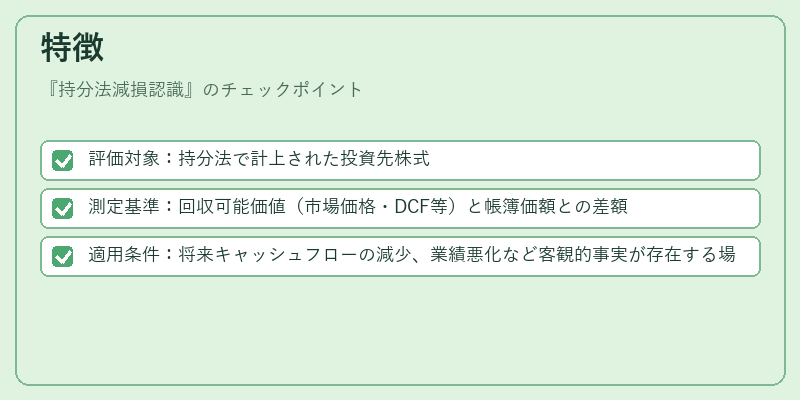

- 評価対象:持分法で計上された投資先株式

- 測定基準:回収可能価値(市場価格・DCF等)と帳簿価額との差額

- 適用条件:将来キャッシュフローの減少、業績悪化など客観的事実が存在する場合

これらは貸倒引当金や固定資産減損とは異なり、投資先企業の持分に対してのみ適用される点で区別される。

現在の位置づけ

近年、グローバル規制の統一化が進む中、IFRS 9やUS GAAP の減損指針と調和した枠組みが採用されている。企業は持分法減損認識を通じて投資リスクを可視化し、連結報告書の質向上に寄与している。さらに、スチュワードシップコードや統合報告書の推進とともに、投資先企業との関係性が重視される環境下で重要なガバナンス手段として位置づけられる。

×

続きを読むには確認が必要です