評価差額調整対象資産とは、投資信託やETF等の運用商品において、時価評価と会計上の取得原価との差額を調整するために特別に扱われる資産である。

目次

概要

投資信託・ETFは保有資産の時価変動を基準価額に反映させるが、税務や規制上で認められた評価差額調整(FVA)を行う場合、一定期間ごとに取得原価との差額を再計算する必要がある。これにより、実際の資産価値と帳簿価額との乖離を抑え、投資家への情報提供や税務申告の正確性を高める。

役割と機能

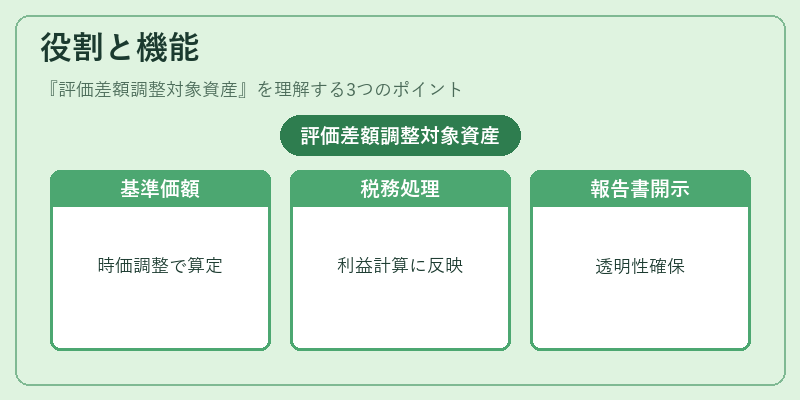

評価差額調整対象資産は、主に次の場面で利用される。

1. 基準価額算定:時価評価が困難な債券や不動産投資信託(REIT)等を保有するファンドでは、取得原価と市場価格との差額を調整し、正確な基準価額を算出。

2. 税務処理:課税対象となる利益の計算に際し、評価差額を反映させることで、譲渡益や分配金の適正な税率を決定。

3. 投資家報告書:投資信託の年次報告書等で、評価差額調整後の残高を開示し、透明性と信頼性を確保。

特徴

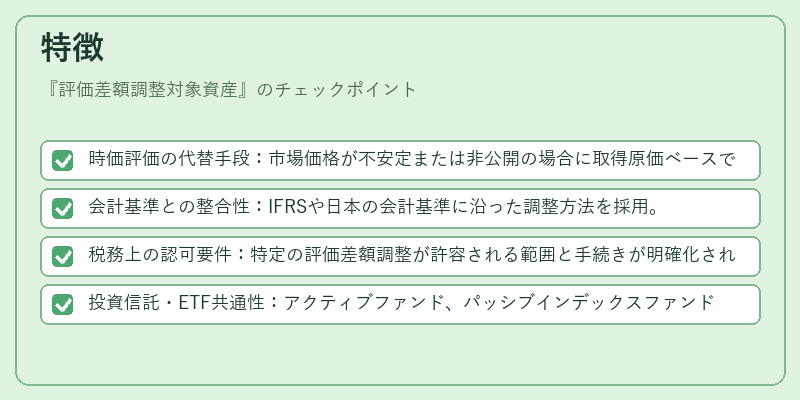

- 時価評価の代替手段:市場価格が不安定または非公開の場合に取得原価ベースで補完。

- 会計基準との整合性:IFRSや日本の会計基準に沿った調整方法を採用。

- 税務上の認可要件:特定の評価差額調整が許容される範囲と手続きが明確化されている。

- 投資信託・ETF共通性:アクティブファンド、パッシブインデックスファンド、ヘッジファンドなど、さまざまな運用スタイルで適用可能。

現在の位置づけ

近年、金融市場の複雑化と投資家保護意識の高まりに伴い、評価差額調整対象資産は重要性を増している。特に、スマートベータ型ファンドやiDeCo対応投信などで、税務上の優遇措置を受けるために正確な時価評価が求められるケースが多い。また、規制当局は評価差額調整手続きの透明性と一貫性を重視し、監督指針や報告要件を強化している。これにより、投資家はファンドの実質的なリスク・リターンを把握しやすくなる。

×

続きを読むには確認が必要です