評価対象資産とは、投資判断やポートフォリオ構築において基準となる価値を測定・比較するために選定される金融商品である。

目次

概要

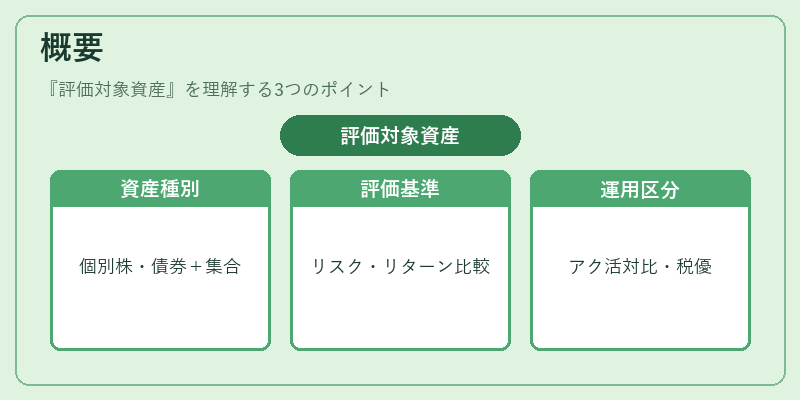

評価対象資産は、個別株式や債券といった単一の証券だけでなく、投資信託やETF(上場投資信託)など集合的な投資手段も含む。投資家がリスク・リターンを評価し、資産配分を決定する際に「何を基準に比較すべきか」を明確化するために設定される。特にアクティブ運用とパッシブ運用の対比では、同一市場や指数を対象としたファンド群が評価対象資産として重要になる。さらに、iDeCo(個人型確定拠出年金)対応投信やつみたてNISA向け商品は税制優遇や購入頻度の違いから別途評価基準が設けられることもある。

役割と機能

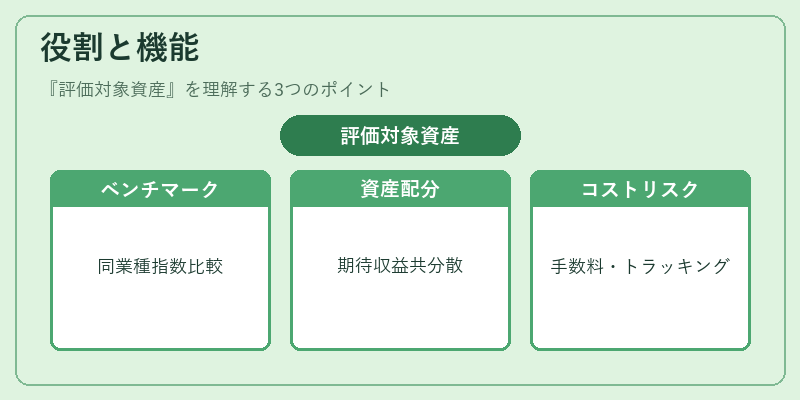

- ベンチマーク設定 – 投資成果を測るために、同業種・同指数のファンド群を比較対象として選定し、リターンやボラティリティを相対評価する。

- ポートフォリオ最適化 – 資産配分モデル(マルコウィッツ平均分散モデル等)で使用される入力データは、評価対象資産の期待収益率・共分散行列から算出される。

- 手数料と税務分析 – 信託報酬や解約手数料を含む総コスト構造が投資判断に影響するため、無分配型か分配型か、スマートベータ戦略かなどの属性を整理した上で評価対象資産を選択する。

- リスク管理 – トラッキングエラーやシャープレシオ等の指標は、特定の指数と連動しているかどうかを示すため、アクティブファンドとパッシブETFを同一枠で比較する際に不可欠。

特徴

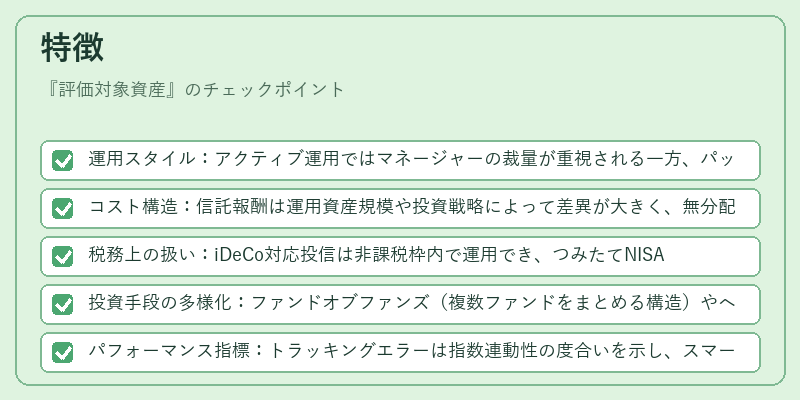

- 運用スタイル:アクティブ運用ではマネージャーの裁量が重視される一方、パッシブ・インデックスファンドは指数構成銘柄を忠実に再現することが目的である。

- コスト構造:信託報酬は運用資産規模や投資戦略によって差異が大きく、無分配型では配当金の再投資が自動化されるため手間が少ない。

- 税務上の扱い:iDeCo対応投信は非課税枠内で運用でき、つみたてNISA対象商品は売却益に対して一時的な課税優遇がある。

- 投資手段の多様化:ファンドオブファンズ(複数ファンドをまとめる構造)やヘッジファンド(リスクヘッジ戦略を併用)は、評価対象資産としての範囲が拡大している。

- パフォーマンス指標:トラッキングエラーは指数連動性の度合いを示し、スマートベータファンドでは特定因子(ボラティリティ・価値等)に基づく重み付けが評価対象として重要になる。

現在の位置づけ

近年、低コストで市場平均以上のリターンを狙うパッシブ投資が主流となりつつある。その中でスマートベータ戦略は、従来の時価総額加重指数に対する代替指標として注目され、評価対象資産の選定基準に組み込まれるケースが増えている。

iDeCoやつみたてNISA対応商品は、税制優遇と長期投資を促進する政策的背景から、若年層・中間所得層に広く浸透しており、評価対象資産のポートフォリオ内比率が拡大傾向にある。

規制面では、金融庁による投資信託の情報開示基準強化やETFの透明性確保策が進められ、トラッキングエラーや信託報酬といったコスト指標への注目度が高まっている。

総じて、評価対象資産は投資家がリスク・リターンを定量的に把握し、適切な資産配分を実現するための核となる概念であり、今後もファンド構造や税制環境の変化とともに進化を続ける。

×

続きを読むには確認が必要です