評価差額調整手順とは、投資信託等において基準価額の算定時や解約時に生じる評価差額を税務上または会計上適正に反映させるための一連の方法である。

目次

概要

投資信託では、保有する証券の市場価格と基準価額(NAV)の算定基準が必ずしも一致しないことがある。特に、取引時間外に評価される非上場株式や為替レートの変動によって、実際の時点での公正価値と算定時点での価格に差異が生じる。この差異を「評価差額」と呼び、税務上は売却益・譲渡損失の計算に直接影響する。評価差額調整手順は、こうした差異を正確に測定し、基準価額や税金計算に組み込むための標準的なプロセスである。

役割と機能

- 税務処理の正確化 – 投資信託解約時に発生する売却益・損失を、実際の市場価値に基づいて算定できる。

- 投資家保護 – 評価差額が適切に調整されないと、投資家が不正確な利益認識や税負担を被る恐れがある。

- 会計の一貫性 – 基準価額算定時に評価差額を反映させることで、ファンドの財務諸表と実際の資産価値とのズレを最小化する。

- 規制遵守 – 金融庁等が定める投資信託の会計基準に従い、評価差額調整手順は必須項目となっている。

特徴

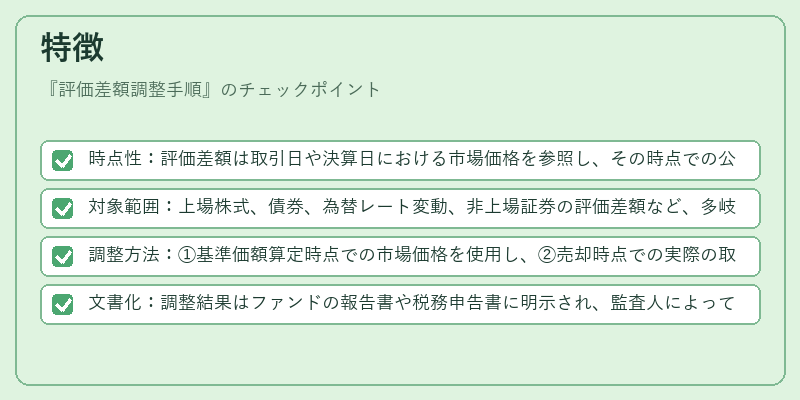

- 時点性:評価差額は取引日や決算日における市場価格を参照し、その時点での公正価値との差異を計算する。

- 対象範囲:上場株式、債券、為替レート変動、非上場証券の評価差額など、多岐にわたる資産クラスが含まれる。

- 調整方法:①基準価額算定時点での市場価格を使用し、②売却時点での実際の取引価格との差異を計算し、③税務上の譲渡益・損失に反映させる。

- 文書化:調整結果はファンドの報告書や税務申告書に明示され、監査人によって検証される。

現在の位置づけ

近年では、投資信託市場の規模拡大とともに評価差額調整手順の重要性が増している。特に、国際的な会計基準(IFRS)や税制改正により、評価差額の算定方法が厳格化されており、投資家への情報開示も高度化している。さらに、デジタル化・自動化技術の進展により、リアルタイムで市場価格を取得し、評価差額を即時に反映できるシステムが導入されつつある。これにより、投資信託の基準価額算定精度は向上し、投資家の税負担リスクも低減している。

×

続きを読むには確認が必要です