IAS 12 所得税とは、国際財務報告基準(IFRS)における「所得税の会計処理」を定めた標準である。

概要

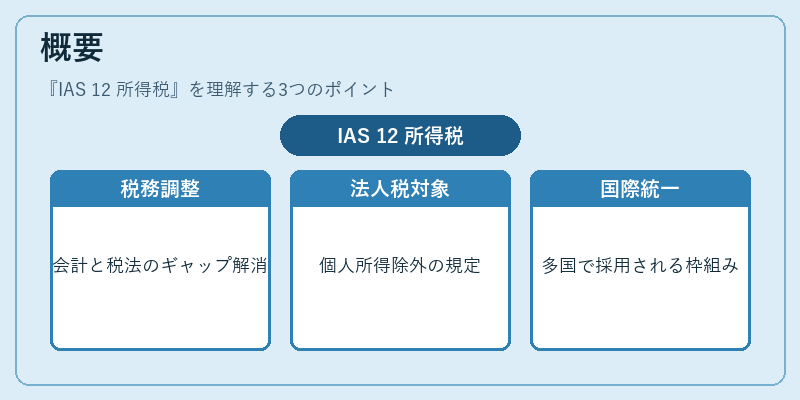

IAS 12 は、企業が税法上認識する税負担と、財務諸表上認識すべき税費用を調整し、一貫した報告を実現するために制定された。税金は会計基準の目的(経済的事実の公正表示)と税法の要件(税務当局への納付義務)との間で矛盾が生じやすく、IAS 12 はそのギャップを埋める役割を担う。主な対象は法人税であり、個人所得税等は含まれない。国際的に統一された会計処理の枠組みとして、多数の国で採用されている。

役割と機能

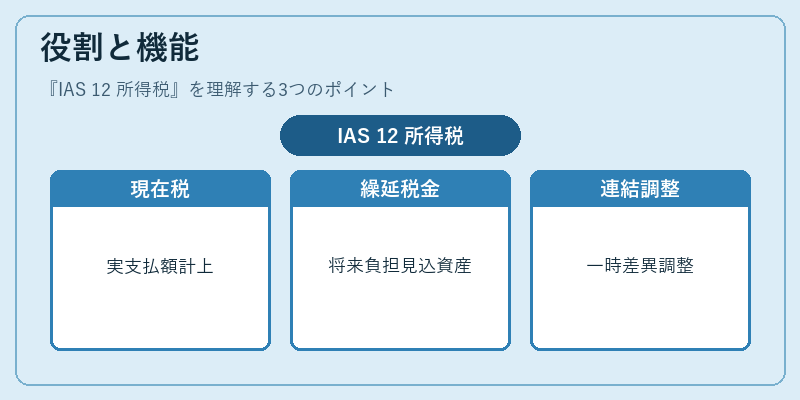

IAS 12 は、財務諸表における所得税費用を「現在税」と「繰延税金」の二部構成で表示する。

- 現在税:当期に実際に支払うか還付される税金の額。税率や課税対象が決定した時点で計上され、キャッシュフロー計算書の営業活動から直接差し引かれる。

- 繰延税金:将来の期間において税負担が変動することを見込んだ資産または負債。例えば、減価償却方法の違いによる一時的な差異や、税務上の損失繰越し等が該当する。

この仕組みにより、企業は税金に関わるキャッシュフローと利益計算を分離し、投資家に対して税の影響を明確に提示できる。また、連結会計時にはグループ内取引や株式保有によって生じる一時差異も調整され、統合財務諸表の正当性が担保される。

特徴

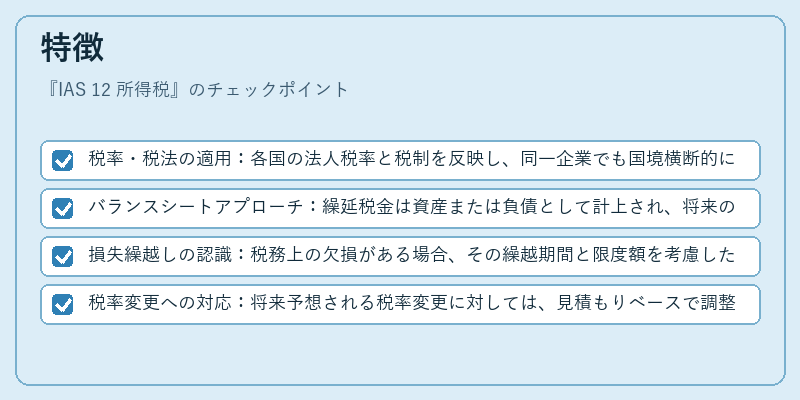

- 税率・税法の適用:各国の法人税率と税制を反映し、同一企業でも国境横断的に異なる計算方法が必要。

- バランスシートアプローチ:繰延税金は資産または負債として計上され、将来の税金発生・還付時に逆転する一時差異を表す。

- 損失繰越しの認識:税務上の欠損がある場合、その繰越期間と限度額を考慮した繰延資産として扱う。

- 税率変更への対応:将来予想される税率変更に対しては、見積もりベースで調整し、再評価の必要性が生じる。

これらの特徴は、IAS 12 が税務と会計を結びつける際に不可欠な要素であり、他のIFRS標準(例えば IAS 37 など)との連携も重要となる。

現在の位置づけ

国際的に採用されている IFRS の中核を成す IAS 12 は、企業報告の透明性と比較可能性を高めるための基盤である。近年は多国籍企業の増加や税制改革(デジタル課税・グローバル最低税率等)の影響により、一時差異の認識範囲が拡大し、繰延税金計算の複雑化が進む。

監督機関は IAS 12 の適用を厳格に検証し、企業は継続的な開示義務を負う。さらに、税務当局との調整や国際税務協定(OECD BEPS プロジェクト等)との連携が求められるため、IAS 12 は単なる会計基準ではなく、税務戦略と財務報告の統合的枠組みとして位置づけられている。

続きを読むには確認が必要です