IAS 17 リースとは、国際会計基準(IFRS)の一部として策定されたリース取引に関する会計処理を規定した標準である。

本標準は、企業が保有する資産の使用権とそれに伴う負債を財務諸表上に適切に反映させることを目的としている。

概要

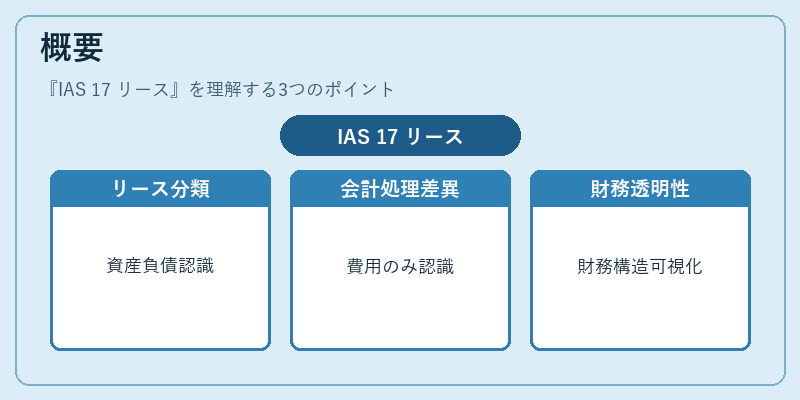

IAS 17 は、リース取引を「ファイナンスリース」と「オペレーティングリース」の二種類に分類し、それぞれの会計処理手続きを定めた。

導入当初は、企業が資産を取得する際に現金支出を抑えるために利用されるリース取引を財務諸表に透明性を持って表示する必要性から生まれた。

ファイナンスリースでは使用権資産と負債を計上し、オペレーティングリースでは賃料支払のみが費用として認識されるという対照的な処理により、企業の財務構造や業績指標への影響を明確化した。

役割と機能

IAS 17 は、以下のような場面で重要な役割を果たす。

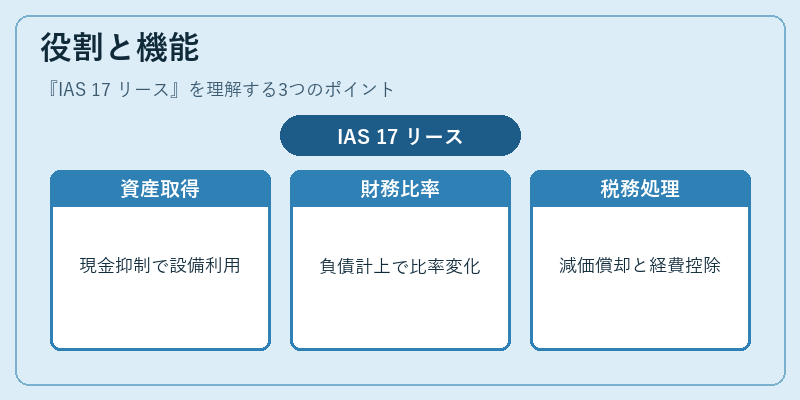

- 資産取得手段としてのリース:現金流出を抑えつつ設備や不動産等を利用できるため、中長期的な投資計画に柔軟性を提供する。

- 財務比率への影響:ファイナンスリースは負債として計上され、自己資本比率や流動比率に直接影響を与える。オペレーティングリースでは負債が発生せず、キャッシュフロー計算書の営業活動からの支出のみで表れる。

- 税務処理:使用権資産は減価償却対象となり、税金計算上の費用として認識される一方、賃料は経費として即時に控除可能である。

これらを通じて、IAS 17 は企業がリース取引を財務諸表に反映させる際の基準点となり、投資家や債権者への情報開示を標準化した。

特徴

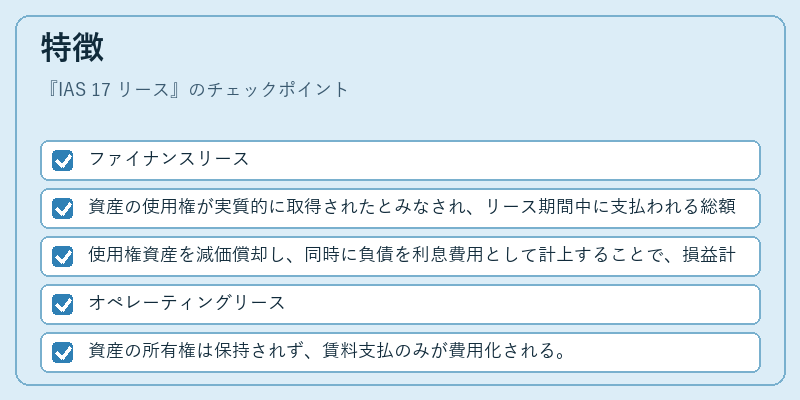

IAS 17 の特徴は、ファイナンスリースとオペレーティングリースという二分法に集約される。

- ファイナンスリース

- 資産の使用権が実質的に取得されたとみなされ、リース期間中に支払われる総額(または現在価値)が資産の公正価値に近い。

-

使用権資産を減価償却し、同時に負債を利息費用として計上することで、損益計算書と貸借対照表双方への影響が大きい。

-

オペレーティングリース

- 資産の所有権は保持されず、賃料支払のみが費用化される。

-

負債や資産として計上せず、キャッシュフロー計算書に営業活動からの現金流出として反映。

-

分類基準

-

資産所有権移転、バジェット購入オプション、リース期間と経済寿命の比率、支払総額の現在価値が資産公正価値に近いか等を判断材料としている。

-

情報開示

- リース契約の詳細(期間、金利、購入オプション等)を注記で開示し、投資家への透明性を確保する要件が設けられていた。

これらの特徴により、IAS 17 はリース取引の経済的実態と会計処理との整合性を高めた。

現在の位置づけ

近年、IAS 17 の代替として IFRS 16 が導入され、ほぼ全てのリースが財務諸表に認識されるようになった。

そのため IAS 17 は既存の企業や過去の報告書で参照されることはあるものの、新規会計期間では IFRS 16 が適用対象となっている。

- 規制・市場:IFRS 16 の導入により、リース負債と使用権資産が貸借対照表上で増加し、自己資本比率やROIC 等の財務指標が変動する。

- 比較性:IAS 17 以前の報告書との比較を行う際には、リース処理差異を調整して統一的な分析を行う必要がある。

- 業界影響:特に製造業や物流業で設備リースが多い企業は、リース負債の増加が資本構成に大きく寄与するため、投資家への説明責任が強化されている。

総じて IAS 17 は、リース取引を財務諸表に反映させる基礎的枠組みとして重要であり、IFRS 16 との整合性や歴史的比較の観点からも依然として参照価値がある。

続きを読むには確認が必要です