IAS 19とは、従業員給付に関する国際財務報告基準である。

目次

概要

IAS 19は、退職給付・福利厚生等を企業がどのように認識・測定し開示すべきかを規定し、投資家への情報透明性と比較可能性を確保するために策定された。従来は国ごとの基準差が大きかったが、IAS 19によって統一的な会計処理フレームワークが提供される。

役割と機能

IAS 19は、退職給付義務の現在価値算定や福利厚生費用の発生主義適用などを明確にし、企業間で同一基準下に財務諸表が作成されるよう求める。具体的には、将来給付の予測変動を負債残高に反映させ、費用はサービス提供期間に沿って計上することで、キャッシュフローとの整合性を図る。また、従業員福利厚生の費用認識と資産・負債の評価方法が統一され、投資家やアナリストが企業の財務健全性を正確に把握できる。

特徴

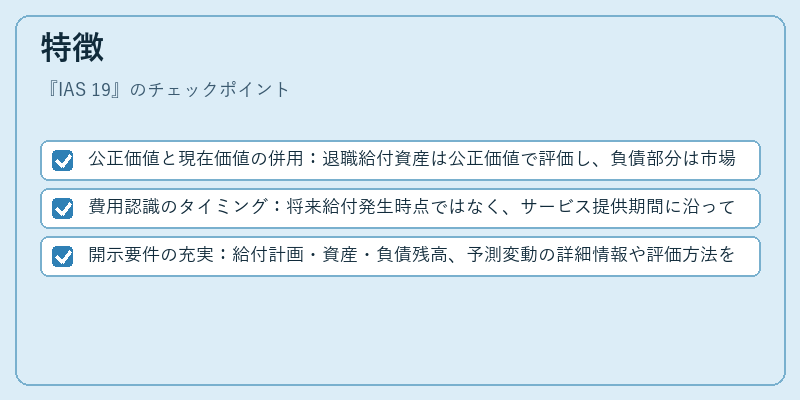

- 公正価値と現在価値の併用:退職給付資産は公正価値で評価し、負債部分は市場金利で割引。

- 費用認識のタイミング:将来給付発生時点ではなく、サービス提供期間に沿って費用を配分(「給与費用」と同様)。

- 開示要件の充実:給付計画・資産・負債残高、予測変動の詳細情報や評価方法を開示。

IAS 19はこれらの特徴により、従業員給付が企業価値への影響を可視化し、財務諸表の比較性と透明性を向上させる。

現在の位置づけ

IFRS採用企業においてIAS 19は退職給付会計の基盤であり、投資家評価や信用格付けに大きく影響する。近年の高齢化社会と労働市場の変容を背景に、予測精度向上や開示透明性強化への圧力が増している。規制当局は開示要件の拡充を進め、企業はシナリオ分析やストレステストを実施することで、将来給付負債の不確実性に備えている。

×

続きを読むには確認が必要です