IAS 2とは、国際会計基準における棚卸資産の認識・測定方法を規定する標準である。

この基準は、企業が保有する原材料・仕掛品・製品などの在庫を財務諸表にどのように反映すべきかを明確化し、情報使用者に対して比較可能な会計処理を提供する。

目次

概要

IAS 2は、企業が保有する棚卸資産を「原価」または「回収可能価額」の低い方で評価することを求める。原価には購入価格・製造コスト・輸送費などの直接的な支出だけでなく、製造に必要とされた間接費も含む。さらに、在庫が減少した場合は、減少分を売上原価として損益計算書に認識し、在庫残高を調整する。また、棚卸資産の評価方法には「先入先出法(FIFO)」「後入先出法(LIFO)」「平均原価法」などが選択できる。

この標準は、IFRS全体の中で会計方針の一貫性を保ちつつ、企業間での比較可能性と透明性を確保することを目的としている。

役割と機能

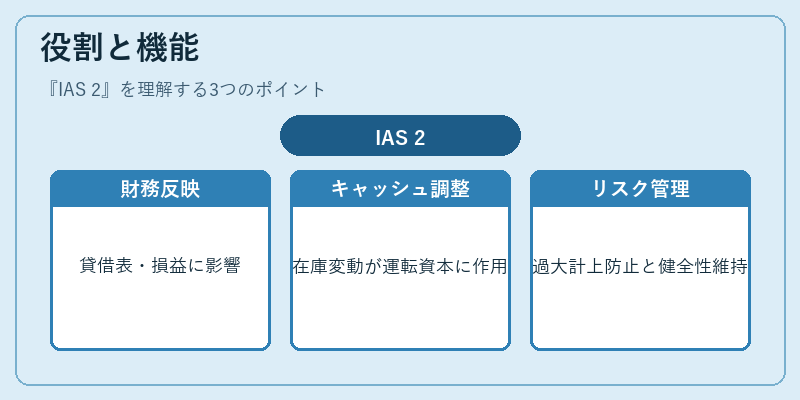

- 財務諸表への反映:棚卸資産は貸借対照表の流動資産に計上され、売上原価は損益計算書で費用項目として認識される。これにより、営業利益や経常利益が正確に算出できる。

- キャッシュフローへの影響:棚卸資産の増減は運転資本に直接作用し、営業活動によるキャッシュフローを調整する要因となる。

- 在庫回転率計算:棚卸資産の評価額が売上原価と結びつくことで、在庫回転率や平均在庫期間などの運営指標が算出できる。

- リスク管理:低い評価基準(原価か回収可能価額の低い方)により、資産価値の過大計上を防ぎ、財務健全性を維持する。

特徴

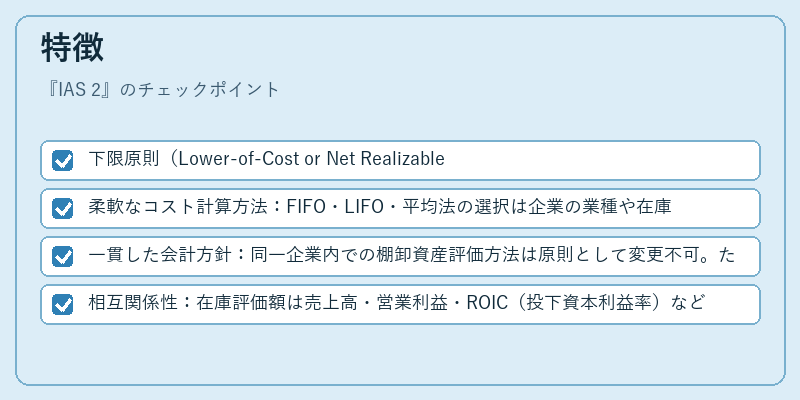

- 下限原則(Lower‑of‑Cost or Net Realizable Value, LCNV):在庫評価は常に「原価」と「回収可能価額」の低い方で行う。これにより、減損リスクを事前に捉えることができる。

- 柔軟なコスト計算方法:FIFO・LIFO・平均法の選択は企業の業種や在庫特性に応じて最適化できる。

- 一貫した会計方針:同一企業内での棚卸資産評価方法は原則として変更不可。ただし、事実上の改善が必要な場合には開示義務が付く。

- 相互関係性:在庫評価額は売上高・営業利益・ROIC(投下資本利益率)など主要財務指標に直接影響を与えるため、企業価値の判断材料として重要視される。

現在の位置づけ

IAS 2はIFRS採用企業にとって不可欠な基準であり、国際的な投資家や金融機関が財務諸表を評価する際の主要指標となっている。近年ではデジタル化・サプライチェーン最適化の進展により、在庫管理システムと会計処理の統合が進んでおり、リアルタイムでの棚卸資産評価が可能になってきている。また、環境・社会・ガバナンス(ESG)への関心が高まる中、在庫減損の早期認識は企業の持続可能性評価にもつながる。規制面では、IFRSを採用する国々で統一的な監査基準と連携し、棚卸資産に関する開示要件が強化されている。

総じて、IAS 2は企業の財務健全性を測る上で欠かせない枠組みとして、国際投資環境における信頼性と透明性を支える重要な役割を果たしている。

×

続きを読むには確認が必要です